内部監査部門の重要性は年々高まってきています。一昔前に比べて、経営者の関心も高く、社内外からの期待も高いです。

内部監査では監査計画が重要です。その中でも監査テーマの選定が最も難しく、大事なものとなります。

今回は、監査計画及び監査テーマについて解説します。

年々増加する内部監査~監査対象の増加

内部監査は昔から実施されてきたものです。

けれども、昔は形式的な監査に終始していたという企業も少なくないようです。20年くらい前であれば、内部監査は形式的なもの、監査は殆ど実施していない、という企業もあったのではないでしょうか。

しかしながら、J-SOXによる内部統制制度の法制化され、ガバナンス志向の高まりを受けて、内部監査部門の重要性も年々高まり、その重要性も認知されてきています。

そのような背景があり、内部監査の対象範囲は年々増加しています。

ここで興味深い調査結果をご紹介します。

「内部監査実施状況調査結果」にて、監査の対象業務についてアンケート調査が実施されています。そこには内部監査を実施する割合が高い業務が公表されています。

それをランキング形式にしてみると、以下の通りとなります。

| 第1位:営業業務 | 第8位:棚卸資産管理業務 |

| 第2位:全般管理・組織・制度 | 第9位:固定資産管理業務 |

| 第3位:経理業務 | 第10位:外注管理業務 |

| 第4位:情報システム | 第11位:製造業務 |

| 第5位:総務・人事・厚生業務 | 第12位:物流業務 |

| 第6位:関係会社とその管理業務 | 第13位:研究開発業務 |

| 第7位:購買業務 | 第14位:環境管理業務 |

※「第60回(2015年度)内部監査実施状況調査結果」より引用

監査対象業務は、購買から、製造、販売までの基幹業務全てが対象となっており、その中でも実施割合が高いのが、「営業」や「経理」であることが見て取れます。

”お金が絡む”ものは重要だというのが現れており、また”物が絡む”資産や在庫も高いです。

さらには「全般管理・組織・制度」や「関係会社とその管理業務」というのもあり、内部監査が社業全般に及び、また自社内だけでなく、関係会社まで、内部監査の範囲が及んでいることに改めて気づかされます。

会社の業務全般、さらには会社の枠を超えて、国内ないし海外の子会社等まで範囲が及ぶことになると、内部監査部門の負担は高まるばかりです。

もっとも、全部門を、全子会社を、全ての海外拠点を一斉に一年で監査することは珍しく、通常は、ローテーションを組んで対応するのが現実的なようです。

しかしながら、ローテンションの間隔を空けすぎてしまうと、内部監査の意味がなくなってしまいます。

例えば、3年で一回りするようでは、監査の意味が無いと嘆く監査担当者は多いです。

年々増大する内部監査~監査テーマの増大

内部監査における監査対象範囲の増加とともに、監査のテーマ(着眼点・要点)も日増しに増大化しています。

先ほどのランキングにある通り、内部監査の対象は社業の全てに及びますが、経理や情報システムを対象にした監査であれば、会計やITを全く知らないというのでは監査が成り立ちません。自社業務に対する知識や理解に加えて、ある程度の専門知識が必要となってきます。”深い”専門知識というよりは、”幅広い”専門知識とでも呼べば良いでしょうか。

ここで、もう一つ調査結果をご紹介します。

同じく、IIAJの「内部監査実施状況調査結果」になりますが、営業や製造といった各々の監査対象業務ごとに、監査テーマについても調査しています。その調査結果によれば、監査テーマは数が膨大になり、複雑化しています。

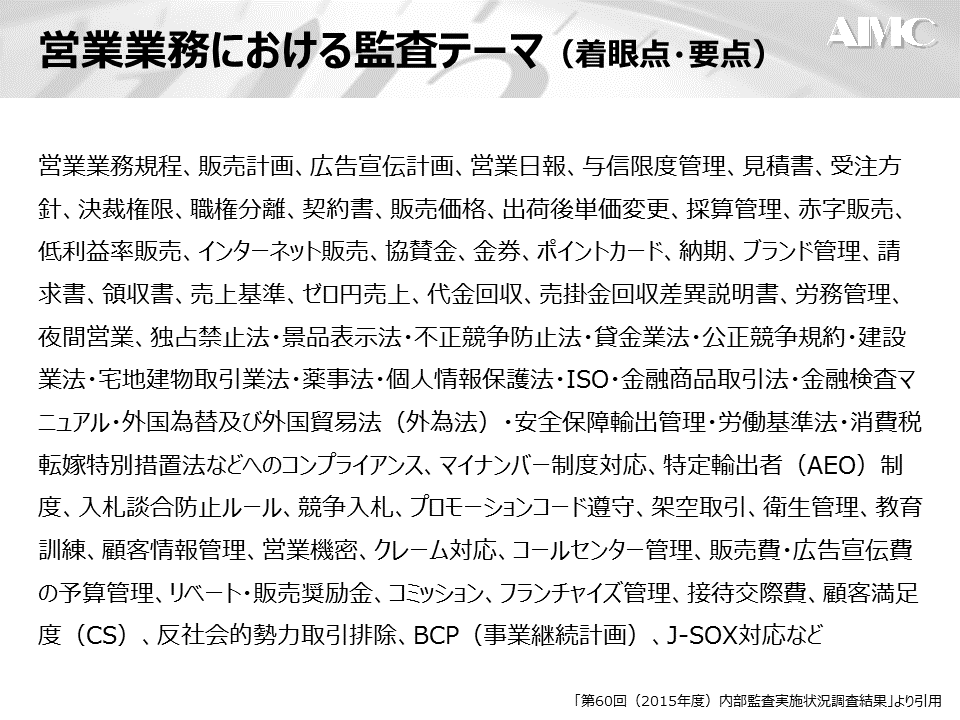

営業業務における監査テーマだけを紹介しても、営業業務規程、販売計画、広告宣伝計画、営業日報、与信限度管理、見積書に始まり、接待交際費、顧客満足度(CS)、反社会的勢力取引排除、BCP(事業継続計画)まで及びます。

※「第60回(2015年度)内部監査実施状況調査結果」より引用

その監査テーマの数は優に100を超えます。

多くの内部監査部門は3~10人で構成されることが多いです。2人だけという企業も珍しくありません。1人という会社も稀ではありません。そのような少人数で、この全ての監査テーマを潰すのは不可能です。

しかも、この数は営業業務だけの数字であって、他の業務でも監査テーマは100を超えます。さらには、子会社や海外拠点まで含めると、気が遠くなるような数の監査テーマになります。

当然ながら、調査結果にあるすべての監査テーマを対応できる訳も無く、自社の経営環境を踏まえ、自社の実状に合った監査テーマを選択しなければなりません。

内部監査の勘所~監査計画の策定

ここで監査テーマについて考えてみたいと思います。

監査テーマとは、監査の着眼点ないし要点であり、重点的に監査すべき項目です。

監査テーマは、内部監査における監査計画の立案時に決定されます。

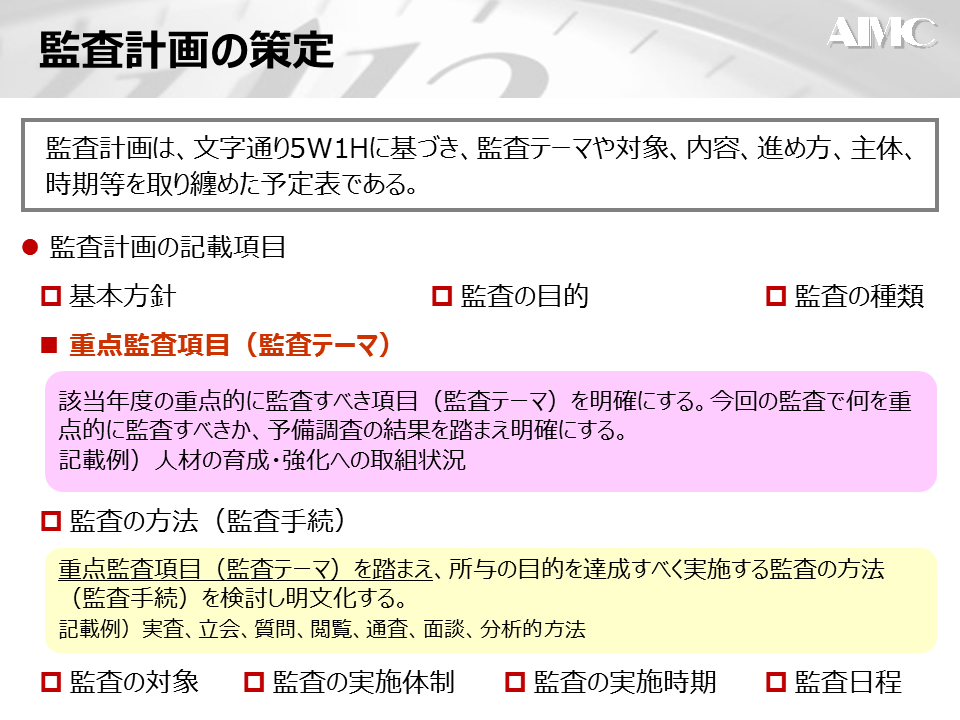

そもそも監査計画とは、5W1Hに基づき、監査テーマや対象、内容、進め方、主体、時期等を一覧化した行動計画のことを言います。

監査計画においては、基本方針の下、監査の目的や種類、重点監査項目、監査の方法を検討のうえ、監査対象・時期・体制を明確にします。

● 監査計画の一般的記載項目

□ 基本方針:監査の位置付けや基本的な方向性

□ 監査の目的:監査を実施する意味ないし目標

□ 監査の種類:業務別監査、部門別監査、テーマ別監査、システム監査等

■ 重点監査項目(監査テーマ)

ここで、該当年度の重点的に監査すべき項目(監査テーマ)を明確にします。

例えば、人材の育成・強化への取組状況を重点的にチェックするといったように、

今回の監査で何を重点的に監査すべきかを監査計画の中で明文化します。

□ 監査の方法(監査手続)

重点監査項目(監査テーマ)を踏まえ、監査の目的を達成すべく実施する、

監査の方法(監査手続)を明文化します。

記載例)実査、立会、質問、閲覧、通査、面談、分析的方法

□ 監査の対象:監査の対象となる部署、子会社、地域(海外拠点)

□ 監査の実施体制:内部監査部門の体制(監査役等も含む)

□ 監査の実施時期:監査計画の策定から往査、監査報告までの予定

□ 監査日程:監査の詳細スケジュール。特に往査における日程表等

内部監査の勘所~監査テーマの選定

内部監査は、経営者の目となり耳となり、経営目的を達成するために実施されるものです。自社を取り巻く環境を踏まえて、「何を監査すべきか?」の選定が最も重要となります。

そして、ここで一番強調したいのは、監査テーマに従って、監査対象や方法、時期が自ずと決定されるということです。

内部監査では、監査テーマの選定がとても大事です。監査テーマの選定には、十分な時間を掛けて検討し、社長等の経営層と何度も議論を行って決定する必要があります。

監査テーマの選定が、内部監査の良し悪しの全てを決めると言っても過言ではありません。

まとめ

監査の対象業務

| 第1位:営業業務 | 第8位:棚卸資産管理業務 |

| 第2位:全般管理・組織・制度 | 第9位:固定資産管理業務 |

| 第3位:経理業務 | 第10位:外注管理業務 |

| 第4位:情報システム | 第11位:製造業務 |

| 第5位:総務・人事・厚生業務 | 第12位:物流業務 |

| 第6位:関係会社とその管理業務 | 第13位:研究開発業務 |

| 第7位:購買業務 | 第14位:環境管理業務 |

★内部監査の範囲は、自社の社業全般から国内・海外関係会社まで広範囲に及ぶ!

監査テーマの選定

監査テーマ:監査の着眼点ないし要点であり、重点的に監査すべき項目

☑ 監査テーマは、内部監査における監査計画の立案時に決定される

☑ 監査の対象業務単位での監査テーマの数は100を超える

★経営環境を踏まえ、自社の実状に合った監査テーマを選択しなければならない!

監査計画の策定と監査テーマ

監査計画:監査テーマや対象、内容、進め方、主体、時期等を一覧化した予定表

● 監査計画の一般的記載項目

□ 基本方針 □ 監査の目的 □ 監査の種類

■ 重点監査項目(監査テーマ)

該当年度で重点的に監査すべき項目(監査テーマ)

□ 監査の方法(監査手続)

監査テーマを踏まえて実施する監査の方法

□ 監査の対象 □ 監査の実施体制 □ 監査の実施時期 □ 監査日程

★監査テーマに従って、監査対象や方法、時期が自ずと決定される!