内部統制の評価作業は、評価範囲の選定を行うことから始まります。

財務数値を元に、評価範囲を毎年見直すことになりますが、毎年、前年度の結果を踏襲していないでしょうか。

評価範囲の見直しを行った結果、評価範囲が縮小されたというケースもあります。

内部統制評価の効率化を検討する上でも、評価範囲の見直しは重要です。

昨今では、グローバル展開やM&A等により、海外子会社を評価範囲に含めるかが議論となり、新規の評価対象が増えた場合の対応に困っているという声を聞くこともあります。

今回は内部統制評価範囲の選定基準とともに、新規の評価対象が増えた場合の対応について、解説したいと思います。

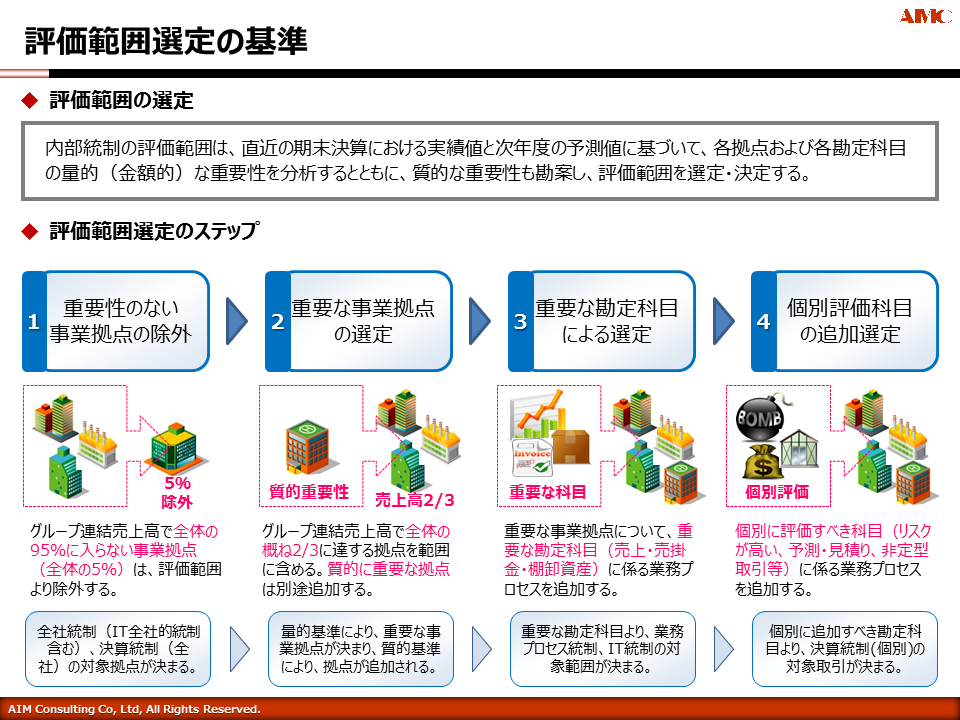

評価範囲選定の基準

内部統制の評価範囲は、①重要性のない事業拠点の除外、②重要な事業拠点の選定、③重要な勘定科目による選定、④個別評価科目の追加選定、というステップで進めていきます。

①重要性のない事業拠点の除外とは、グループ連結売上高で全体の95%に入らない事業拠点(全体の5%)を評価範囲より除外するものになります。

前提として全ての事業拠点が対象となりますが、重要性を考慮し、グループ連結売上高で全体の95%に入らない事業拠点は評価対象外にすることができます。

ここで、全社統制(IT全社的統制含む)、決算統制(全社)の対象拠点が決まります。

②重要な事業拠点の選定とは、グループ連結売上高で全体の概ね2/3に達する拠点を重要な事業拠点とするものになります。

重要な事業拠点については、量的(金額的)な重要性だけでなく、事業の特性や不正の発生可能性といった質的な重要性を鑑み、対象拠点を検討します。

③重要な勘定科目による選定とは、重要な事業拠点における重要な勘定科目に係る業務プロセスを評価対象とするものになります。

内部統制の実施基準では、重要な勘定科目の例示として、「売上・売掛金・棚卸資産」の3つの勘定科目を挙げています。

重要な勘定科目より、業務プロセス統制の評価範囲が決まります。

また、業務プロセス統制に関連するシステムが、IT統制の評価対象になります。

④個別評価科目の追加選定とは、

リスクが高い、予測・見積り、非定型取引等、個別に評価すべき科目に

係る業務プロセスを評価対象にするものになります。

個別に追加すべき勘定科目より、決算統制(個別プロセス)の対象が決まります。

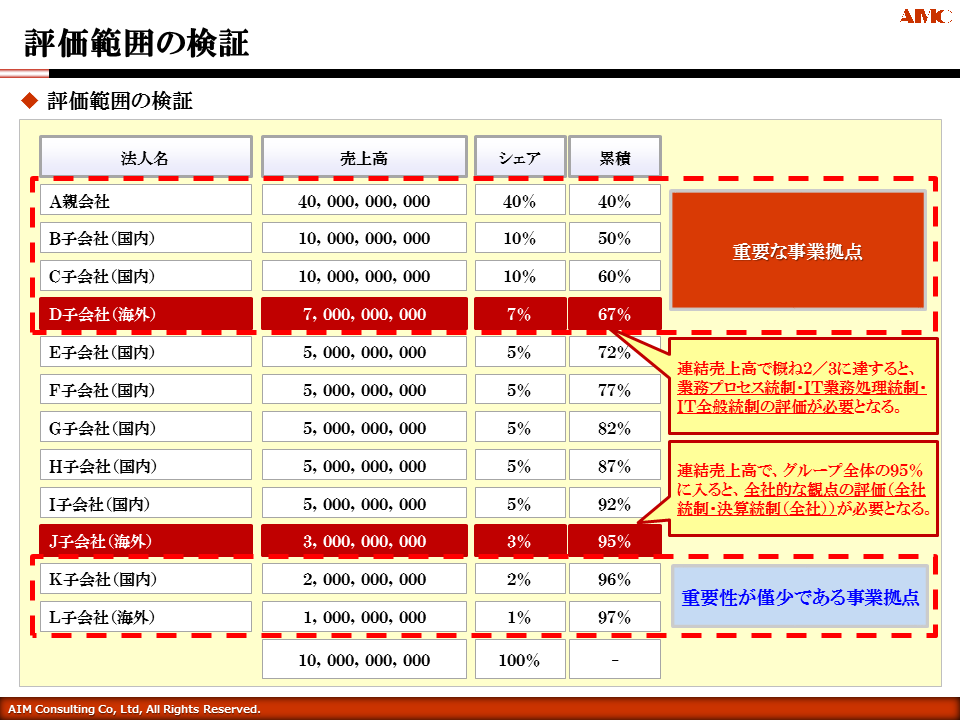

評価範囲の検証

では、新しい拠点が評価範囲に入る可能性が出てきた場合、どのような対応が必要となるのでしょうか。

始めに、財務数値(直近の決算数値および今後の予測値)を分析し、評価範囲の検証を行います。

新規の拠点は、売上動向が大きく変動する可能性があるため、四半期毎に財務数値をモニタリングし、監査法人と評価範囲の協議を行う必要があります。

売上高が増加し、量的な重要性が増した場合、内部統制の評価範囲に入ってきますが、重要性が僅少な事業拠点でない場合(全社的な観点の評価が必要となる場合)と重要な事業拠点に入る場合で対応が異なってきます。

新規評価範囲の対応(全社統制・決算統制(全社)の評価)

全社的な観点での評価範囲(全社統制・決算統制(全社)の評価)に入る場合、まず、対象拠点の決算時期、現行の整備状況等を踏まえ、内部統制の構築スケジュールおよび評価スケジュールを検討する必要があります。

まずは現状を把握し、必要に応じ、内部統制の整備を進めることになります。

次に、対象拠点とのやり取りを円滑に進めるため、内部統制対応における体制を整備することがポイントとなります。

本社側で「新規拠点の構築・評価担当」、対象拠点側で「現地担当者」を選任する体制をお勧めします。

その後、職務権限規程や職務分掌規程、経理規程等、内部統制対応上必要となる規程やマニュアル等、社内ルールの有無を確認します。

その際、内部統制対応上、必要な要件が満たされているかという観点で確認する必要があります。

規程類やマニュアルの整備が必要な場合、1から作成を進めるのではなく、親会社の規程類やマニュアル等をベースにしながら、各拠点における差分を修正する形で進めるのが、現実的な対応かと思います。

新規評価範囲の対応(重要な事業拠点)

重要な事業拠点(業務プロセス統制・IT業務処理統制・IT全般統制の評価)に入る場合、評価対象とするプロセスを確定させるため、重要な勘定科目(売上・売掛金・棚卸資産)の他、個別に追加すべき科目(リスクが高い、予測・見積り、非定型取引等)がないか検証します。

次に、文書化(3点セットの作成)を進めるため、評価対象となった業務プロセスについて、業務内容や業務の流れ、担当部門等を把握します。

その後、既存3点セットや業務マニュアル、ヒアリング結果を元に、まずは、ドラフト版の3点セットを作成し、現地担当者のレビューを受けながら、3点セットの内容を固めていきます。

特に子会社の場合、統制が未成熟である場合も多いため、「プレ評価」という形で、リスクとコントロールに対する関連証憑を確認し、不備事項がないか、実際に評価を行う前に確認することをお勧めします。

3点セットの作成に関しては、以下の記事も確認してみてください。

[これから始める3点セット作成~効率的な作成方法と記載のポイント~]

IT統制の対応としては、対象となるIT基盤(システム)の管理が有効に構築、運用されているかを確認します。

IT統制については、未整備となっているケースが多いです。

その場合、手順書等の管理ルールや申請書等の運用書類の整備も行う必要もあります。

新規評価範囲の対応(評価作業)

内部統制対応としては、構築した仕組みが有効か、適切に運用されているかの評価も必要になります。

評価に際し、評価項目に対する統制内容および関連証憑について、現地担当者から回答を受けます。

次に、統制内容や関連証憑を元に、評価手続(どのように評価を行うか)を検討します。

その後、評価手続を元に、サンプリング対象とする証憑を一覧化し、証憑収集を依頼します。

最終的には、サンプリングした証憑を元に、評価を行います。

初めて評価を行う場合は、こちらが意図した証憑が届かず、作業の手戻りが発生することがあります。

評価項目の内容を説明した上で、証憑収集の目的、評価に必要となる証憑の内容や期限について、現地担当者と予め認識合わせを行っておくことがポイントになります。

新規で評価対象となる拠点の評価対応は、やり取りも多く発生するため、想定以上に時間がかかります。

評価対応スケジュールや対象拠点等を考慮しつつ、ヒアリングや証憑収集等、余裕を持った形でスケジュールを調整することをお勧めします。

なお、海外子会社の場合は、現地担当者が確認できるようにするため、作成した文書を翻訳する必要があります。

翻訳作業には時間がかかるため、その点も考慮し、スケジュールを策定する必要があります。

海外子会社の内部統制対応に関しては、以下の記事も確認してみてください。

[海外対応の勘所!海外拠点増加時のJ-SOX対応事例]

まとめ

評価範囲の選定基準

①重要性のない事業拠点の除外

☑グループ連結売上高で全体の95%に入らない事業拠点(全体の5%)を評価範囲より除外する。

②重要な事業拠点の選定

☑グループ連結売上高で全体の概ね2/3に達する拠点を重要な事業拠点とする。

③重要な勘定科目による選定

☑重要な事業拠点における重要な勘定科目に係る業務プロセスを対象とする。

④個別評価科目の追加選定

☑リスクが高い、予測・見積り、非定型取引等、個別に評価すべき科目に係る業務プロセスを評価対象にする。

評価範囲の検証

☑財務数値(直近の決算数値および今後の予測値)を分析し、評価範囲の検証を行う。

全社的な観点での評価範囲に入る場合(全社統制・決算統制(全社)の評価)の対応

☑内部統制の構築スケジュールおよび評価スケジュールを検討する。

☑本社側で「新規拠点の構築・評価担当」、対象拠点側で「現地担当者」を選任する。

☑内部統制対応上、必要な要件が満たされているかという観点で、社内ルールの有無の確認する。

重要な事業拠点(業務プロセス統制・IT業務処理統制・IT全般統制の評価)に入る場合の対応

☑重要な勘定科目(売上・売掛金・棚卸資産)の他、個別に追加すべき科目を検証し、対象プロセスを確定する。

☑現行の業務を把握し、文書化(3点セットの作成)を行う。

☑IT統制対応として、評価対象プロセスに関連するIT基盤(システム)が、有効に構築、運用されているか確認する。

新規評価範囲の対応(評価作業)

☑証憑収集の目的、評価に必要となる証憑の内容や期限について、現地担当者と認識合わせを行う。

☑新規評価対象拠点とのやり取りも多く発生するため、余裕を持ち、スケジュール調整を行う。