監査に携わる担当者は、日本の監査制度を正しく理解しておく必要があります。

今回は、日本の監査制度について解説するとともに、日本の財務諸表監査制度や内部統制報告(監査)制度の概要および目的を紹介いたします。

日本の監査制度~三様監査~

我が国の監査制度は、公認会計士等の組織体から独立した外部の専門家によって実施される外部監査と、企業内の組織体内部により実施される内部監査に大別することができます。

また、監査の主体、つまり誰が監査を担うかで三者に分類することもできます。

■外部監査人が行う監査

財務諸表監査…公認会計士等が財務諸表の適正性を保証するために実施する監査

内部統制監査…公認会計士等が内部統制報告書の適正性を保証するために行う監査

■監査役等が行う監査

業務監査…社外役員や監査役が取締役の職務執行を監督するために実施する監査

会計監査…社外役員や監査役が計算書類等の適法性等を確認するために行う監査

■内部監査人が行う監査

内部統制評価…内部統制報告を目的として、内部統制の有効性を評価する活動

内部監査…経営管理を目的として、自主的に部門や業務等を監視・指導する活動

日本の監査制度は、外部監査人、監査役等、内部監査人が行う監査に分類できることから、この構図を三様監査と呼ぶことがあります。

この三者は、それぞれの監査の目的は異なりますが、企業活動を監視・指導するという意味では同じミッションを抱えており、お互いに協力して連携・協働して行くことが望まれています。

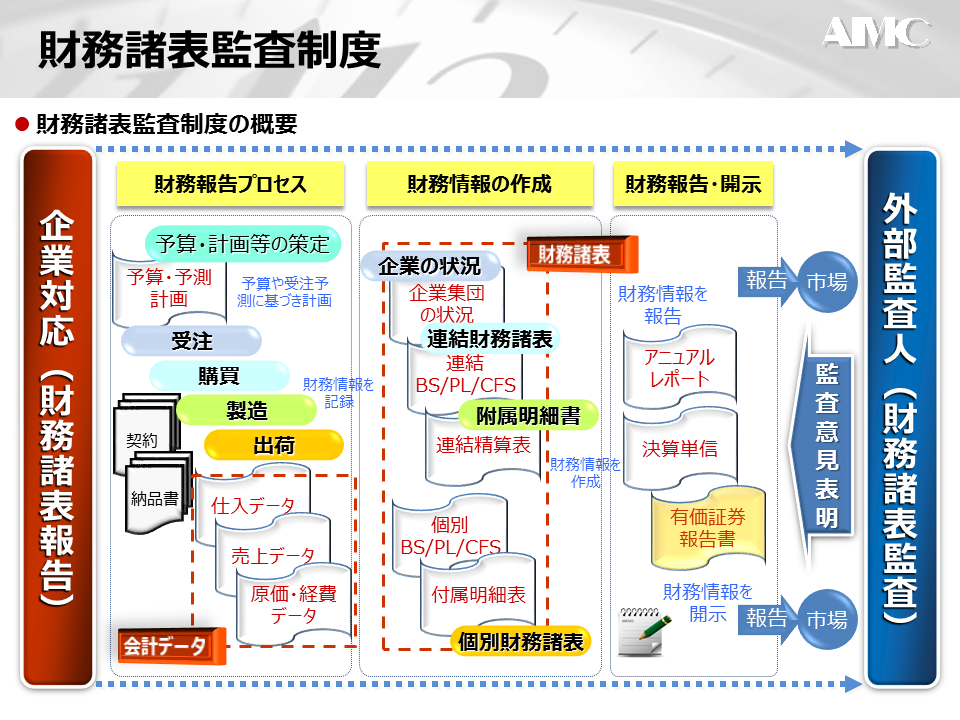

財務諸表監査制度

日本では、金融商品取引法により、上場会社は財務諸表を報告し、外部監査人の監査を受けることが強制されています。

財務諸表監査制度

企業の経営者は、企業活動を通じて財務報告プロセスを整備し、財務情報を作成し、財務報告として開示しなければならず、これを財務諸表報告制度と呼びます。

そして、この財務諸表が正しく、投資家が利用しても誤解しない内容になっているか、公認会計士等がチェックする仕組みが財務諸表監査制度です。

財務諸表報告は、「財務報告プロセス」「財務情報の作成」「財務報告・開示」からなります。

■財務報告プロセス

企業は予算や計画を策定し、受注から購買、製造、出荷といった業務プロセスを遂行します。そして、その業務プロセスで生じた財務取引を会計データという形で財務情報として記録するのが財務報告プロセスになります。

■財務情報の作成

財務報告プロセスで収集した会計データを集計することで財務情報を作成します。

会計データの集計は、各社ごとに個別に集計され、個別財務諸表を作成し、その個別財務情報を合算・消去することで連結財務情報を作成していきます。

■財務報告・開示

個別および連結した財務情報は様々な形で外部に報告・開示されることになります。

決算単信や有価証券報告書、アニュアルレポート等の形式により、国内だけでなく、海外の投資家に向けて、広く財務情報が報告・開示されることになります。

上場企業が対応すべきこと(財務報告・開示)

企業は、適正な財務諸表を作成・報告・開示する責任があります。

外部監査人が対応すること(財務諸表監査)

外部監査人は、財務情報の適否に関する意見に責任を持ちます。

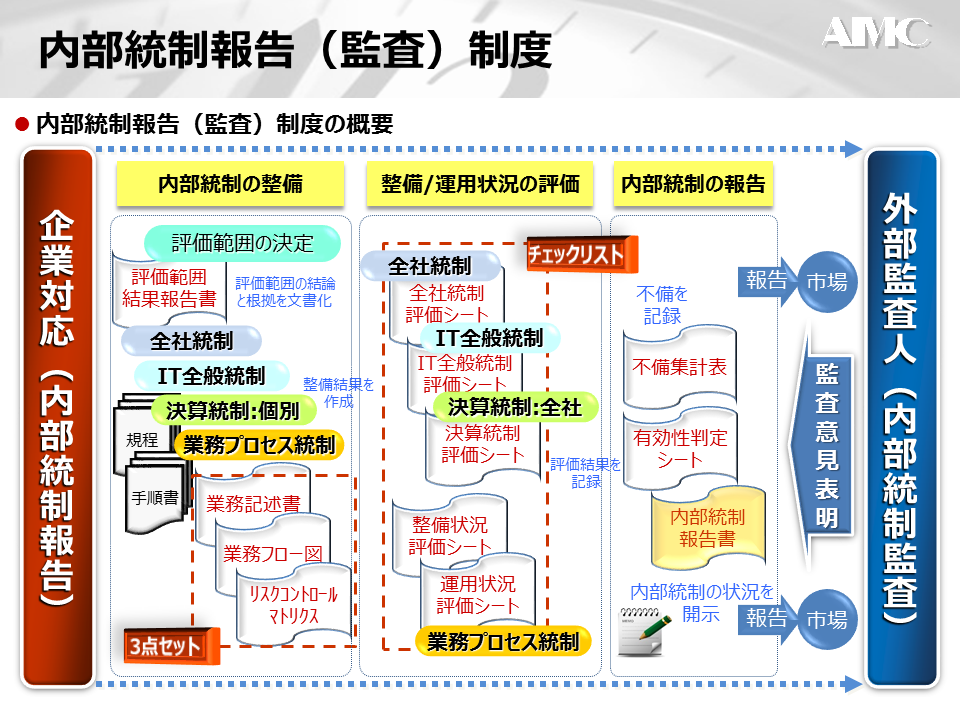

内部統制報告(監査)制度

次に、内部統制報告(監査)制度について紹介します。

この制度も金融商品取引法により、上場企業に対して、内部統制の有効性を評価させ、外部監査人にその適否を保証させる制度です。

内部統制報告(監査)制度

経営者は、内部統制の仕組みを整備して、その有効性を評価し、有効性に関する評価結果を報告しなければならず、これを内部統制報告制度と呼びます。

そして、この内部統制報告書が正しく、投資家が利用しても誤解しない内容になっているか公認会計士等がチェックする仕組みが内部統制監査制度です。

内部統制報告は、「内部統制の整備」「整備/運用状況の評価」「内部統制の報告」からなります。

■内部統制の整備

企業は、内部統制の仕組みを整備し、内部統制の有効性を評価・報告します。内部統制の評価範囲を決め、各種規程や業務手順書等を作成・整備するとともに、業務記述書、業務フロー図、リスク・コントロール・マトリクスといった所謂3点セットを作成します。

■整備/運用状況の評価

内部統制の整備状況と運用状況は、毎年評価して報告する必要があります。

全社統制評価シートといったチェックシートや3点セットを利用した評価方式により、内部統制の整備状況および運用状況を評価します。

■内部統制の報告

内部統制の有効性を評価し、内部統制報告書を作成・報告・開示します。内部統制の整備および運用状況を評価し、不備が無いか、有効性に問題がないかを報告します。この企業が報告する内部統制報告書を外部監査人がチェックすることになります。

上場企業が対応すべきこと(内部統制報告)

企業は、内部統制を整備し、その有効性を評価・報告する責任があります。

外部監査人が対応すること(内部統制監査)

外部監査人は、内部統制報告書の適否に関する意見に責任を持ちます。

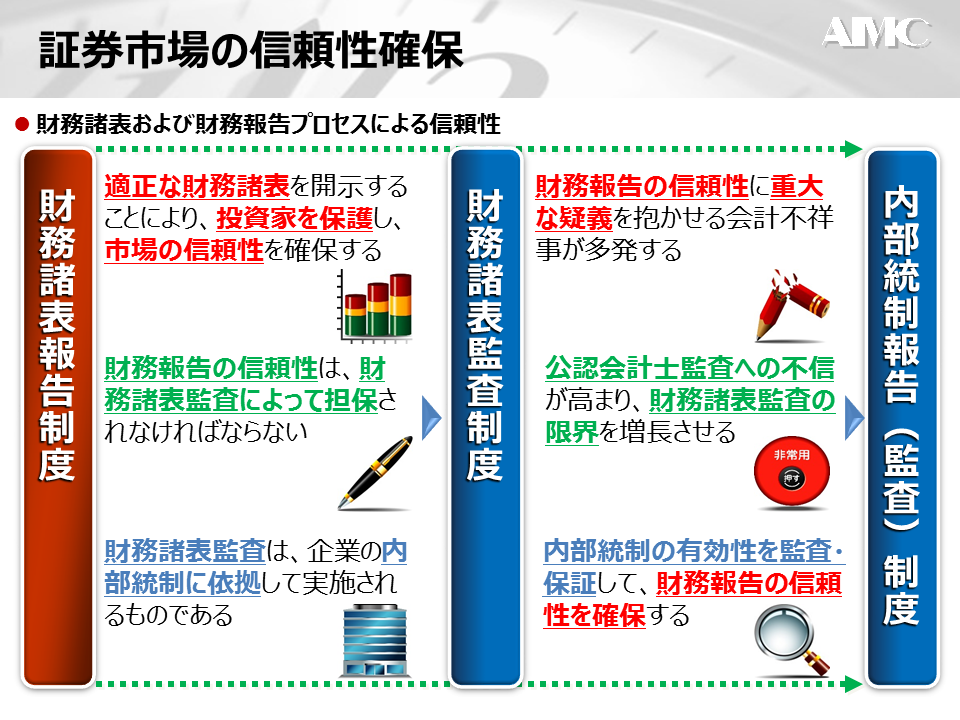

証券市場の信頼性確保のために

監査制度の目的は、財務諸表および財務報告プロセスの信頼性を保証し、証券市場の信頼性を確保することにあります。

財務諸表監査により、「財務諸表の信頼性を保証」するとともに、

内部統制監査により、「財務報告プロセスの信頼性を保証」しているのです。

財務諸表報告制度

財務諸表報告制度は、適正な財務諸表を開示することにより、投資家を保護し、市場の信頼性を確保する制度です。

しかしながら、経営者が報告する財務諸表に一定の“お墨付き”を与えなければ、投資家は財務諸表を信頼して、安心して投資することができません。

そこで、財務報告の信頼性を保証するために実施される監査が財務諸表監査になります。

財務諸表監査制度

財務諸表監査は、企業が開示する財務諸表の適正性について意見を表明するものです。

現在の財務諸表監査は、全てを精査して財務情報の適否をチェックするのではなく、企業の内部統制に依存して、一部をチェックする試査の形式で行われます。

このことから、財務諸表監査は、企業が構築する内部統制の存在が不可欠であり、企業の内部統制を信頼して監査に利用できるものでなければなりません。

内部統制報告(監査)制度

元々は財務諸表監査制度のみにより証券市場の信頼性を確保してきました。

長い間、財務諸表監査制度だけが行われてきましたが、近年、財務諸表監査の信頼性に重大な疑義を抱かせる会計不祥事が多発しました。

それがエンロン/ワールドコム(米国)、ライブドア/カネボウ(日本)に代表される会計不正です。

この事件が契機となり、公認会計士や財務諸表監査に対する不信が高まり、財務諸表監査に加えて、内部統制報告(監査)制度が必要になったのです。

財務報告の信頼性=証券市場の信頼性を確保するため、財務諸表だけを保証するのではなく、財務報告プロセス=内部統制の有効性を保証すべく、財務諸表監査と内部統制報告(監査)の2つの制度が現在は採用されているのです。

証券市場の信頼性のためには、まず財務諸表報告制度があり、その財務報告が適正に行われているかを担保・保証するため、財務諸表監査制度と内部統制報告(監査)制度があります。

監査に携わる者は、監査制度の仕組みや目的を十分に理解したうえで、内部監査業務に従事していくことが有益であると言えます。

まとめ

日本の監査制度~三様監査~

三様監査:外部監査人・監査役等・内部監査人による監査制度

外部監査人:財務諸表監査と内部統制監査

監査役等:業務監査(適法性監査)と会計監査

内部監査人:内部統制評価と内部監査

★外部監査人・監査役等・内部監査人は、お互いに協力して連携・協働することが望まれる。

財務諸表監査制度

上場企業が対応すべきこと(財務報告・開示)…適正な財務諸表を報告・開示する責任

外部監査人が対応すること(財務諸表監査)…企業の財務情報に関する意見表明の責任

内部統制報告(監査)制度

上場企業が対応すべきこと(内部統制報告)…内部統制の有効性を評価・報告する責任

外部監査人が対応すること(内部統制監査)…内部統制報告書に関する意見表明の責任

証券市場の信頼性確保のために

財務諸表報告制度…企業の財務諸表を適正に表示・報告させる

財務諸表監査制度…企業の財務諸表の信頼性を保証(監査)させる

内部統制報告(監査)制度…財務報告プロセスの信頼性を保証(監査)させる

★監査制度の目的は、証券市場の信頼性確保にある。