内部統制報告が制度化されて相当期間が経過し、J-SOX担当者が異動になることが増えています。

制度化当初より継続して担当している人は少なくなり、新しい担当者が増える中、内部統制報告制度を新しく学ぶ必要性・需要が高まっています。

今回は、J-SOX制度における内部統制評価の全体像を紹介するとともに、評価範囲の選定や整備状況評価、運用状況評価の概要について解説いたします。

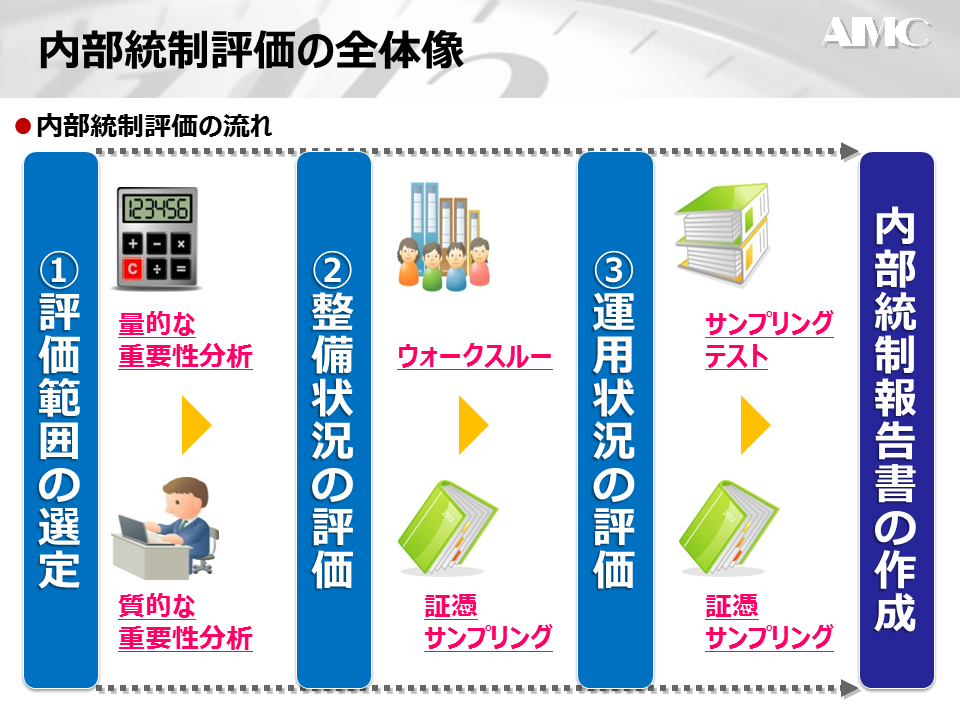

内部統制評価の全体像

内部統制の評価作業は、①評価範囲の選定②整備状況の評価③運用状況の評価の3つの作業からなります。

①評価範囲の選定

内部統制報告制度における対象範囲(評価範囲)を決める作業となります。

量的・質的重要性により、全社・決算統制、業務プロセス・IT統制の評価範囲を決定します。

*量的重要性…拠点および勘定科目における財務数値の構成比率から分析する重要性

*質的重要性…リスクが大きい、見積・予測を伴う等の取引等の性質から分析する重要性

②整備状況の評価

内部統制に関する規程や手順書、体制等の整備状況を評価する作業です。

ウォークスルーや証憑サンプリングを行い、内部統制の整備状況を評価します。

*ウォークスルー:1つの取引を対象に取引開始から仕訳計上までの流れを評価すること

*証憑サンプリング:取引開始から仕訳計上までの証憑(証拠)を収集して行くこと

③運用状況の評価

内部統制に関する承認や決裁・チェックといった運用の状況を評価する作業です。

サンプリングテストや証憑サンプリングを行い、内部統制の運用状況を評価します。

*サンプリングテスト:一定期間の証憑を収集し、統制が継続的に運用されているか評価すること

*証憑サンプリング:一定期間の母集団より、評価対象とする複数件の証憑を収集すること

この①~③の作業を経て、評価結果を内部統制報告書にまとめて開示します。

上場企業は、この一連の作業を毎年行わなければなりません。

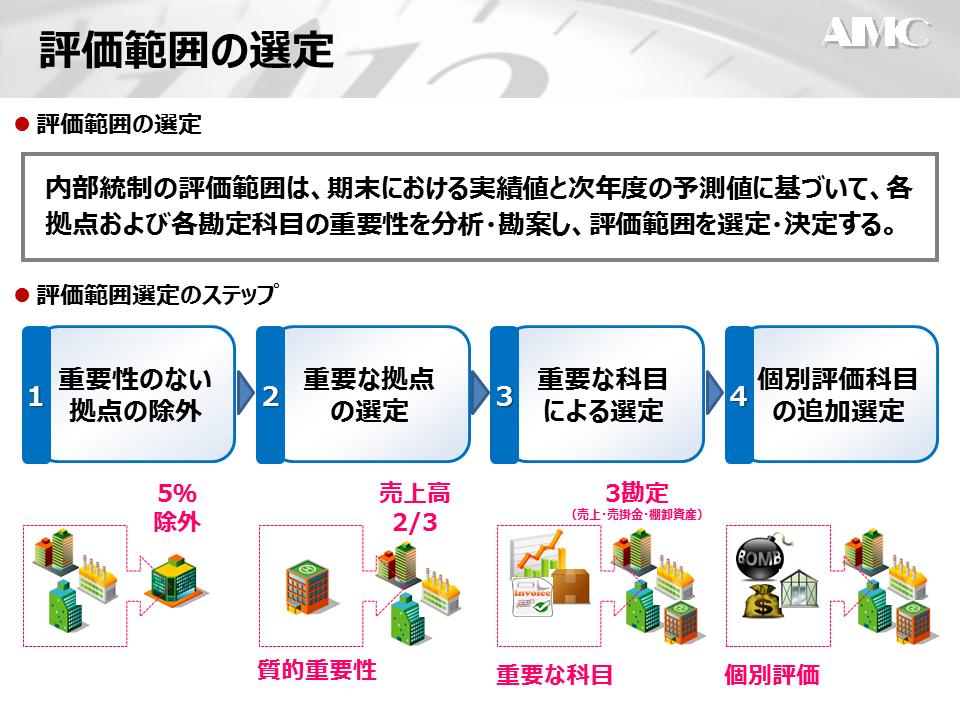

評価範囲の選定

内部統制評価の対象は、子会社等を含めた連結グループ会社が対象となります。

しかしながら、全ての子会社等が対象となる訳ではなく、全ての業務が対象となる訳でもありません。

ITシステムも同様に、企業が使用している全てのITシステムが対象となる訳ではありません。

■評価範囲の選定

内部統制の評価範囲は、直近の期末決算における実績値と次年度の予測値に基づいて、各拠点および各勘定科目の量的(金額的)な重要性と質的(項目的)な重要性を分析して、内部統制の評価範囲を選定・決定することになります。

これにより、全社統制、業務プロセス統制、決算統制、IT統制の対象範囲が決まることとなります。

■評価範囲選定のステップ

内部統制の評価範囲は、下記の①~④のステップに従い選定されます。

①重要性のない事業拠点の除外

グループ連結売上高で全体の95%に入らない事業拠点(全体の5%)は、量的な重要性が乏しいと判断され、評価範囲より除外することができます。

このステップで全社統制、IT全社的統制、決算統制_全社の対象拠点が決まります。

②重要な事業拠点の選定

グループ連結売上高で全体の概ね2/3に達する拠点は対象範囲に含まれます。

しかしながら、質的に重要な拠点があると判断した場合は、その拠点も追加することになります。

③重要な勘定科目による選定

②で選定した重要な事業拠点について、重要な勘定科目(売上・売掛金・棚卸資産)

に係る業務プロセスを追加します。

このステップにより、業務プロセス統制やIT統制の対象範囲が決まることになります。

④個別評価科目の追加選定

最後に、個別に評価すべき科目(リスクが高い、予測・見積り、非定型取引等)に係る業務プロセスを追加します。

このステップにより、決算統制_個別の対象取引が決まり、全ての評価範囲が確定します。

内部統制の評価範囲は、その後の評価作業(整備・運用状況評価)の工数に大きく影響します。

評価作業の効率化を視野に入れた場合には、この評価範囲を慎重に検討して分析し、不必要に範囲を拡大させないように対策することが大事です。

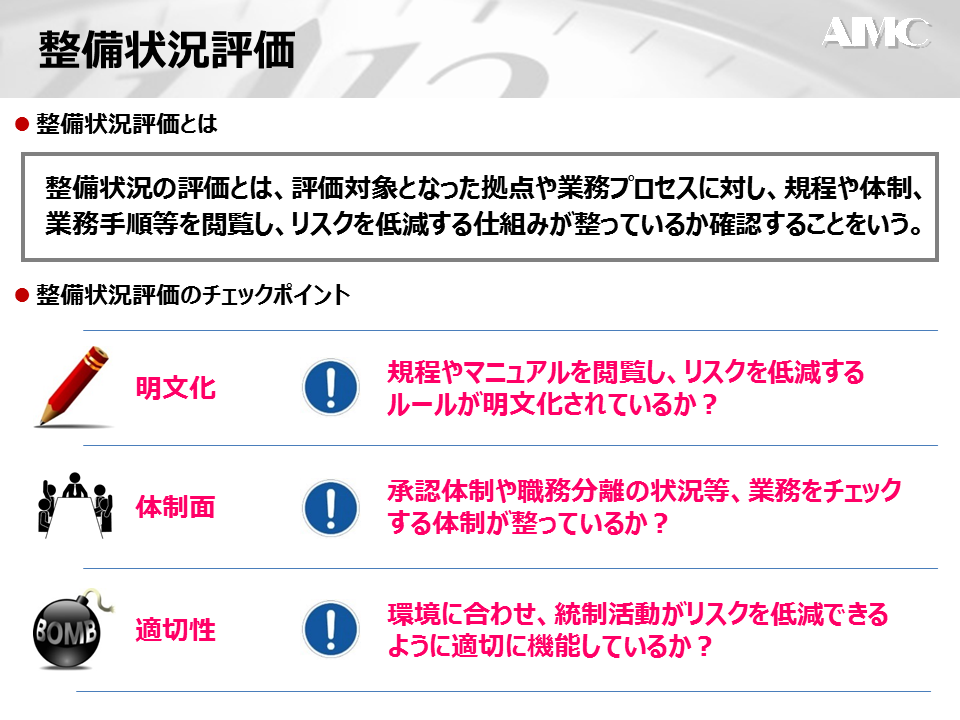

整備状況評価

次に、内部統制報告制度における整備状況評価について解説します。

■整備状況評価とは

整備状況の評価とは、評価対象となった拠点や業務プロセスに対し、規程や体制、業務手順等を閲覧し、リスクを低減する仕組みが整っているか確認することをいいます。

まさに「仕組みが整備されているか」をチェックするのが整備状況評価です。

■整備状況評価のチェックポイント

内部統制の整備状況評価を進めるにあたっては、下記に留意する必要があります。

①明文化

規程やマニュアルを閲覧し、リスクを低減するルールが明文化されているか?

リスクを低減するルールが実際に存在しており、そのルールが正しく規程や業務手順書、マニュアル等の文書に反映・記録されているかを確認します。

②体制面

承認体制や職務分離の状況等、業務をチェックする体制が整っているか?

承認体制や職務分離が定義されているか、研修や資格補助等の教育の仕組みがあるかどうかのチェックを行い、その状況を評価します。

③適切性

環境に合わせ、統制活動がリスクを低減できるように適切に機能しているか?

環境の変化に伴う新たなリスクが発生していないかどうか、実施している統制活動でリスクが低減できているか等、その統制上の仕組みの評価を行います。

整備状況評価は、財務報告に係るリスクを“許容できる程度”まで低減できるように、統制の仕組みが設計されているかを評価することが目的です。

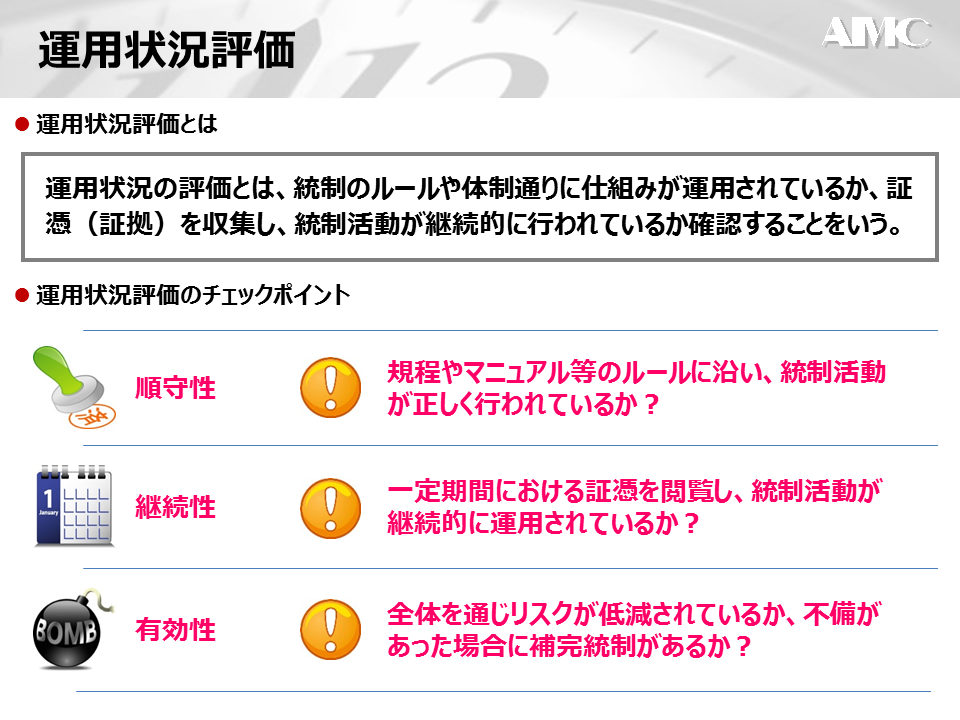

運用状況評価

最後に、内部統制報告制度における運用状況評価についてです。

■運用状況評価とは

運用状況の評価とは、統制のルールや体制通りに仕組みが運用されているか、実際の証憑(証拠)を収集し、統制活動が継続的に行われているか確認することをいいます。

まさに「仕組みがルール通りに運用されているか」をチェックするのが運用状況評価です。

■運用状況評価のチェックポイント

内部統制の運用状況評価を進めるにあたっては、下記に留意する必要があります。

①順守性

規程やマニュアル等のルールに沿い、統制活動が正しく行われているか?

実施状況が分かる証憑(伝票等)が存在しており、規程通りの決裁権限者による証跡(押印等)が残されているかを確認します。

②継続性

一定期間における証憑を閲覧し、統制活動が継続的に運用されているか?

評価年度における複数の証憑で有効か、期中評価の結果が期末時点でも有効かどうかのチェックを行い、その状況を評価します。

③有効性

全体を通じリスクが低減されているか、不備があった場合に補完統制があるか?

統制の組み込まれたプロセスが有効かどうか、不備があった場合に補完統制があるか等、その統制活動における運用の評価を行うことになります。

運用状況評価は、整備状況評価で評価した統制の仕組みが、“実際に運用されているか”“継続的に運用されているか”を評価することが目的です。

内部統制報告制度が施行されてから相当期間が経過し、担当者の退職や異動により評価スタッフが変わって来ています。

新しく配属された評価スタッフは、まず内部統制報告制度を理解するとともに、評価担当者として、どのような作業があるのか学習するところから始めなければなりません。

改めて評価スタッフの育成・教育にも目を向けるべき時ではないでしょうか。

まとめ

内部統制評価の全体像

①評価範囲の選定…内部統制報告制度における対象範囲(評価範囲)を決める

②整備状況の評価…内部統制に関する規程や手順書、体制等の整備状況を評価する

③運用状況の評価…内部統制に関する承認や決裁・チェックといった運用状況を評価する

評価範囲選定のステップ

①重要性のない事業拠点の除外⇒全社統制・IT全社的統制、決算統制_全社の決定

②重要な事業拠点の選定⇒グループ連結売上高で全体の概ね2/3に達する拠点の決定

③重要な勘定科目による選定⇒業務プロセス統制、IT統制の対象範囲の決定

④個別評価科目の追加選定⇒決算統制_個別の対象が決まり、評価範囲が確定する

整備状況評価のチェックポイント

①明文化…規程やマニュアルを閲覧し、リスクを低減するルールが明文化されているか?

②体制面…承認体制や職務分離の状況等、業務をチェックする体制が整っているか?

③適切性…環境に合わせ、統制活動がリスクを低減できるように適切に機能しているか?

運用状況評価のチェックポイント

①順守性…規程やマニュアル等のルールに沿い、統制活動が正しく行われているか?

②継続性…一定期間における証憑を閲覧し、統制活動が継続的に運用されているか?

③有効性…全体を通じリスクが低減されているか、不備があった場合に補完統制があるか?