今回は、業務プロセス統制の運用状況評価の方法について解説したいと思います。

2016年11月17日のエントリーでは評価作業の効率化のための運用状況評価の基礎知識をお伝えしましたが、今回は、業務プロセス統制に特化し、実際の運用状況評価の方法を説明します。

業務プロセス統制の運用状況評価の進め方

まず前提として、運用状況評価とは、整備状況評価で確認した統制のルールや体制がその通りに運用されているか、統制活動が継続的に行われているかを、実際の証憑を収集して確認する事をいいます。

業務プロセス統制の運用状況評価は、以下の手順で進めていきます。

①対象案件の選定

評価対象期間における統制に係る案件(取引)の総件数(母集団)を把握し、母集団の中より、サンプリング対象とする案件を無作為に複数件選定します。

母集団の例として、仕訳データ、取引実績データ等があります。

②サンプリング一覧の作成

重要なコントロール(キーコントロール)に係る証憑(伝票、根拠証憑)を一覧化します。

前述①で抽出した伝票番号等のサンプリング案件情報を加えてサンプリング一覧を作成し、証憑収集対象の各現場部門へ送付・証憑収集依頼を行います。

③証憑確認

証憑に承認の証跡があるか、伝票、根拠証憑の数値が一致しているか等、統制内容通りに統制活動が実施されているか確認します。

この際、証憑上で確認した箇所をマーキングし、確認内容を明確にすることをお勧めします。

④評価調書の作成

証憑を基に、統制内容ごとに評価内容、評価判定結果(有効または不備)を入力し、評価調書を作成します。

評価内容例として「受注伝票と請求書を閲覧し、売上額が一致していること、課長の押印があることを確認した。」といった内容を入力します。

⑤不備発生時の追加評価

不備が発生した場合、追加評価を行うのが一般的です。

追加評価の基本的な考え方について、統制頻度が日次や随時の統制を例に説明したいと思います。

不備が発生した場合、内部統制の実施基準では以下が定められています。

「日常反復継続する取引について、(中略)、90%の信頼度を得るには、評価対象となる統制上の要点ごとに少なくとも25件のサンプルが必要となる。」

この内容を実務的に解釈すると、不備が発生した場合でも、サンプリングの範囲を拡大し追加評価を行うことにより不備の割合が10%未満となることが証明できれば、評価を有効と判断できます。

結論として、追加評価では以下の考え方となります。

・25件のサンプリングで1件不備が出た場合、17件のサンプルを追加収集し評価する。

・17件のサンプルがすべて有効の場合、1件の不備に関わらず評価は有効となる。

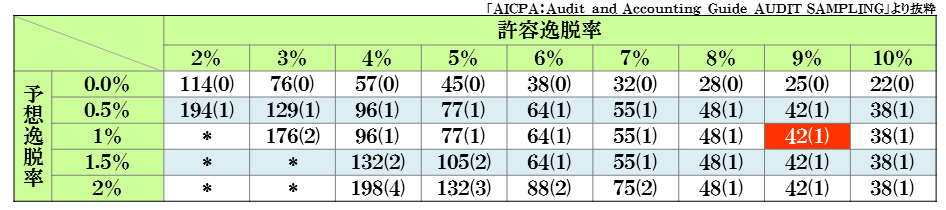

最終的に42件の評価で有効となりますが、この件数は米国公認会計士協会(AICPA)が公表している以下の表「Audit and Accounting Guide AUDIT SAMPLING」を基に判断します。

この表にある予想逸脱率とは、監査人が監査や過去の実績から母集団にて不備が発生することを見込んだ割合です。

内部統制の実務上は、予想逸脱率は1%(100件に1件の不備)が適用されます。

許容逸脱率とは、母集団において不備の発生が許容される割合の上限値となり、内部統制の実施基準では前述の通り10%未満となります。

内部統制の実務上は、実施基準上、90%以上の信頼性確保が必要となるため、許容逸脱率は9%が上限です。

予想逸脱率に基づき、許容逸脱率が9%未満となるよう追加のサンプリングを行います。

運用状況評価の進め方のポイント

続いて運用状況評価の進め方におけるポイントを2つ説明します。

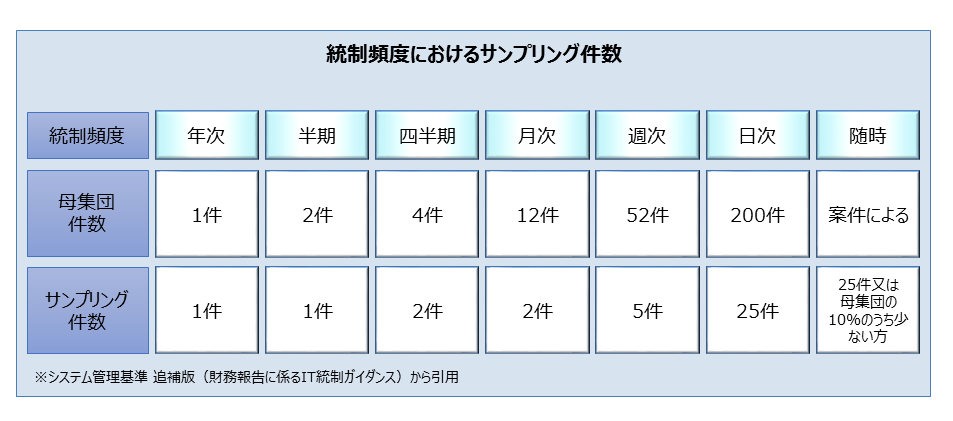

①サンプリング件数は統制頻度によって異なる。

運用状況評価の対象案件を抽出する際、取引つまり統制頻度に応じてサンプリング件数が変わることに留意する必要があります。

この際の案件数は、取引(統制頻度)によって異なり、以下が統制頻度におけるサンプリング件数の一覧です。

サンプリング件数は、経済産業省から公表されているシステム管理基準 追補版(財務報告に係るIT統制ガイダンス)を引用しています。実務上で随時統制の件数は監査法人によって異なりますので、監査法人への確認が必要です。

②無作為にサンプリング案件を抽出する。

運用状況評価では、全ての取引を評価するのは非効率的であるため、母集団より一部の証憑をサンプリングし、評価を行います。

母集団の中から統計学の考えに基づき、一部の証憑を評価し、全体の有効性を確認するため、サンプリングは恣意性が入らないよう無作為に関数等を用いて抽出します。

運用状況評価を進める上での悩み

運用状況評価の進め方において、多くの内部監査部門様が抱えている悩みは大きく2つあります。

①サンプリング案件の決定に時間がかかり、作業負荷がかかっている。

内部監査部門様は、現場部門から受領した母集団を基にサンプリング案件を抽出しますが、評価ができない、つまり証憑が収集できない母集団を受領することが多いようです。

現場部門へサンプリング一覧を送付した後、誤った母集団であることが判明し、再サンプリングを重ねることになり双方の部門に作業負荷がかかっているのが現状です。

②案件によって証憑が異なるため、証憑特定に時間を要し、作業が効率的に進められない。

整備状況評価では1案件分の証憑を収集しますが、運用状況評価では統制頻度によって複数件の証憑を収集します。案件によって証憑が異なると、同じ位置づけの証憑であるか特定するのに時間がかかり作業を効率的に進められないようです。

案件を改めて抽出することになり、負担となっているとのお声をよく伺います。

運用状況評価を進める上での悩みを解決する方法

運用状況評価を進める上での悩みを解決する方法は2つあります。

①母集団の適切性を事前に確認する。

母集団を決定する際は、現場へ母集団の収集目的を伝え、証憑が収集できる母集団であるか、その適切性を確認します。

業務プロセス統制は、他の統制種別と比較し統制頻度が日次、随時等高くサンプリング件数も多くなるため、母集団の適切性を事前に確認することにより、作業の手戻りを未然に防げます。

実務的には、評価対象となる統制内容ごとに母集団となるデータを実際に確認しながら、現場部門と対面の打合せにより適切性を確認することをお勧めします。

②3点セット上の証憑の総称を決定し、個々の証憑名は別途記載し、次回の評価に活かす。

案件によって証憑が異なる場合は、証憑の総称を3点セット上に記載し、統制内容を見やすくします。

案件ごとの証憑名は、サンプリング一覧や評価調書へ随時記載しておくと、次回以降評価作業を効率的に進められるでしょう。

今後の運用状況評価について

今回は実務的な業務プロセス統制の運用状況評価の進め方について説明しました。

業務プロセス統制の運用状況評価は、証憑の数が多く作業工数がかかるのが一般的な認識です。

2016年11月17日のエントリーで紹介したキーコントロールの削減といったテクニカルな方法により評価の効率化を行うことも1つの方法です。

ただし、テクニカルな方法を試す前に、自社の運用状況評価作業の進め方の見直しによっても作業の効率化を図れるということをお伝えしたいです。

まとめ

業務プロセス統制の運用状況評価の進め方

☑評価対象期間における統制に係る案件(取引)の総件数(母集団)を把握し、母集団の中より、サンプリング対象とする案件を無作為に複数件選定する。

☑重要なコントロール(キーコントロール)に係る証憑のサンプリング一覧に、対象案件を加え現場部門へ送付する。

☑統制内容通りに統制活動が実施されているか、証憑の承認の証跡、数値の一致を確認する。

☑評価した内容、評価判定結果(有効または不備)を評価調書へ入力する。

☑統制頻度が日次、随時の統制における不備が発生した際の追加評価の考え方は以下の通りである。

・25件のサンプリングで1件不備が出た場合、17件のサンプルを追加収集し評価する。

・17件のサンプルがすべて有効の場合、1件の不備に関わらず評価は有効となる。

運用状況評価の進め方のポイント

☑サンプリング件数は統制頻度によって異なり、基準がある。実務的には監査法人によって異なるので確認が必要である。

☑母集団の中から統計学の考えに基づき、一部の証憑を評価し、全体の有効性を確認するため、サンプリングは無作為に関数等にて案件を抽出する。

運用状況評価を進める上での悩み

☑サンプリング案件の決定に時間がかかり作業負荷がかかる。証憑が収集できない母集団を現場から受領し、サンプリング後に誤った母集団であることが判明すると、再サンプリングが必要になり手間がかかる。

☑案件によって証憑が異なるため、同じ位置づけの証憑であるかの特定に時間を要し、作業が効率的に進められない。

運用状況評価を進める上での悩みを解決する方法

☑母集団を決定する際は、現場へ母集団の収集目的を伝え、証憑が収集できる母集団であるか、その適切性を現場部門との打合せにより確認する。

☑3点セット上の証憑の総称を決定し、個々の証憑名はサンプリング一覧へ記録して、次回の評価に活かす。

今後の運用状況評価について

キーコントロールの削減といったテクニカルな方法により評価作業の負担減を行うのも1つの方法だが、その前に自社の運用状況評価作業の進め方を見直す事によっても負荷の軽減ができる。