「2020年の東京オリンピックまでに上場したい」という会社が急増しているようです。

しかしながら、会社が上場するためには、いくつかのハードルがあります。

内部統制の構築(J-SOX対応)と内部監査は、上場のためのハードルの代表例です。

特に内部監査は、主幹事証券会社から上場までに内部監査の実施を求められることが多くなっており、内部監査部門を新設して、初めて内部監査を行う会社も少なくないようです。

正しく理解する内部監査~監査とは?

新規上場を見据えて、内部監査を実施・強化したいという企業が増えています。“上場までにすべての拠点を内部監査しなければならなくなった”といった声をよく聞くようになりました。

しかしながら、「内部監査の仕事を誤解しているのでは?」と感じることがあります。

このことは、新しく担当になった人だけでなく、長年監査に携わっている人に対しても感じることが多いのです。

そもそも監査とは何をするものなのでしょうか?

■監査とは?

監査とは、ある対象に関し、遵守すべき法令や社内規程等の規準に照らして、業務等が規程等に則っているかどうかの証拠を収集し、その証拠に基づき監査対象の有効性を合理的に保証することです。

この監査の定義からは、次のポイントが見てとれます。

☑法令や社内規程等の規準

監査では、従うべき社内規程や業務マニュアル等が正しく整備されているかがポイントになります。

まず、監査は規程類が整備されているかどうかを監査します。

☑業務等が規程等に則っているかどうか

監査では、法令や社内規程、業務マニュアル等に従って業務が行われているかがポイントになります。

次に、監査は規程類通りに業務が行われているかどうかを監査します。

☑監査対象の有効性を合理的に保証

監査は、部門や子会社といった監査対象の有効性を合理的に保証する行為です。

ここで言う“有効性”とは“規程類に従って”という意味で、“合理的に”とは“証拠に基づいて”という意味です。

監査は、規程類の整備状況と運用状況を保証する行為です。

本来的には、監査とは、規定通りに業務が行われていることを経営者に保証する行為なのです。

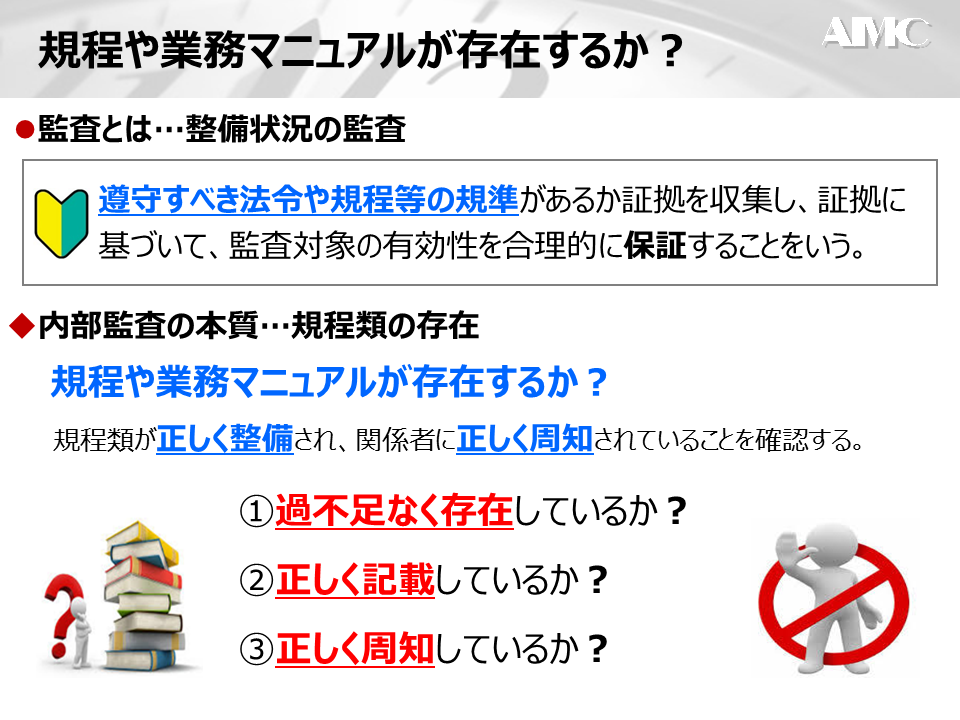

内部監査の本質:規程や業務マニュアルが存在するか?

監査を正しく理解して、内部監査を実施するためには、内部監査の本質を理解しなければなりません。

内部監査の本質は2つあり、1つは“規程や業務マニュアルが存在するか?”です。

■規程や業務マニュアルが存在するか?

内部監査の1つの本質として、規程類の存在を確認するという目的があります。

内部監査は、規程類が正しく整備され、関係者に正しく周知されていることを確認することです。

①規程やマニュアル類が過不足なく存在するかどうかを確認する。

“正しく整備”とは、まず規程類が漏れなく存在しているという意味です。

まず、監査人は、規程類が部門等に過不足なく整備されていることを確認しなければなりません。

②統制の仕組みが正しく記載されているかどうか精査する。

そして、“正しく整備”とは、規程類の中に統制の仕組みが記載されているという意味です。

監査人は、規程類の妥当性の検証ではなく、承認等の仕組みが記載されているかを確認するのです。

③規程類が関係者に正しく周知されているか観察する。

規程類が”正しく整備”されていても、規程類を関係者が利用できなければ意味がありません。

必要な時に規程類を参照できるかどうか、監査人は”正しく周知”されていることを確認する必要があります。

内部監査は、「規程や業務マニュアルが存在する」ことを経営者に対して保証しなければなりません。

仮に存在しないのであれば、規程類を整備するように指導するのが監査人の役割となります。

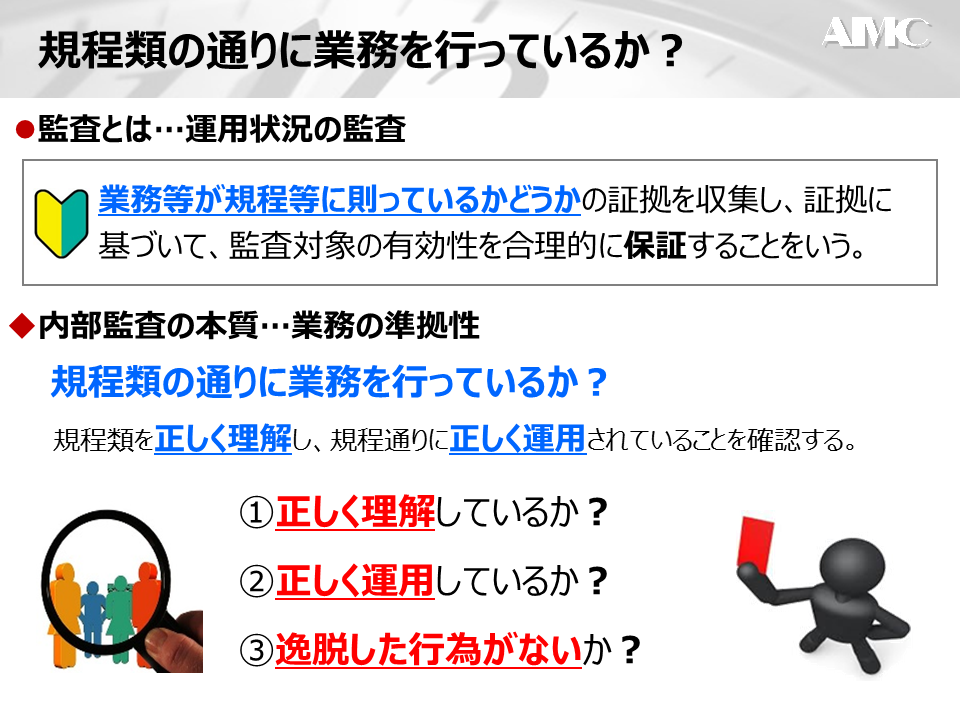

内部監査の本質:規程類の通りに業務を行っているか?

もう1つの内部監査の本質は、“規程類の通りに業務を行っているか?”です。

規程類の存在を前提にして、その規程類への業務の準拠性を確認することが内部監査です。

■規程類の通りに業務を行っているか?

内部監査の1つの本質として、業務の準拠性を確認するという目的があります。

内部監査は、規程類を正しく理解し、規程通りに正しく運用されていることを確認することです。

①規程類の内容を正しく理解しているか確認する。

“正しく理解”とは、規程類にある承認等の仕組みを理解しているかという意味です。

監査上は、業務内容の理解度を問うのではなく、承認等の仕組みを理解しているかを確認することが大事です。

②規程通りに業務を正しく運用しているか質問する。

“正しく運用”とは、規程類通りに業務を遂行しているかという意味です。

監査上は、規定通りに遂行しているかが重要であり、業務の成果や有効性を確認するものではありません。

③規程から逸脱した行為がないとの心証を形成する。

内部監査は、担当者が承認等の仕組みを理解し、仕組み通りに承認等を行っているかを確認するものです。

予め定められた統制の仕組みから逸脱した行為がないとの心証を形成するのが内部監査になります。

内部監査は、「規程類の通りに業務を行っている」ことを経営者に対して保証しなければなりません。

業務の成果や有効性を確認するのではなく、業務の準拠性を確認するのが監査人の役割なのです。

正しく理解する内部監査~内部監査の種類と目的

内部監査を正しく理解していないと、内部監査部門の役割も歪んでしまいます。

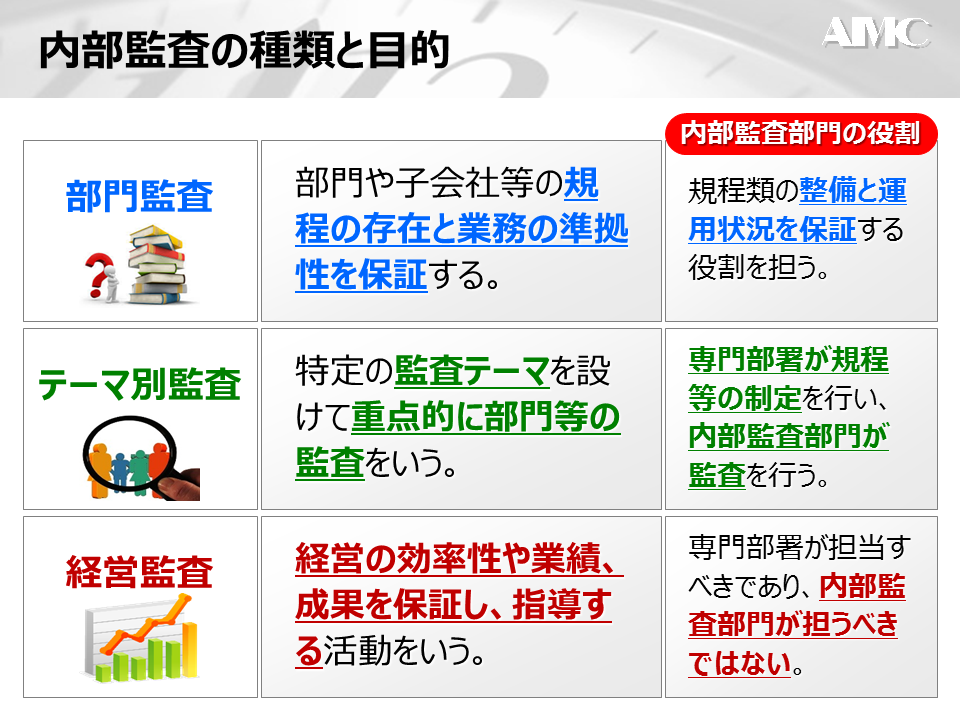

一般に、内部監査の種類として、部門監査、テーマ別監査、経営監査の3つが挙げられます。

部門監査…部門等の拠点における規程や業務マニュアルの整備状況と運用状況を評価し、規程類の存在と業務の準拠性を保証すること。

☑内部監査部門の役割

内部監査部門は、部門や子会社等における規程類の整備状況とその運用状況を保証する役割を担うことになります。これが内部監査部門の本来的な役割です。

テーマ別監査…監査テーマを設けて重点的に部門等の監査を実施するものであり、例えば、個人情報保護法の改正やBCP導入等に伴い実施する監査のこと。

☑内部監査部門の役割

例えば、個人情報保護であれば、情報システム部等の専門部署が規程やルールの制定を行い、内部監査部門は、その規程類が整備され、各部門がそのルールに従い運用しているか監査することになります。

経営監査…経営の効率性や業績、成果を保証し、指導する活動をいう。例えば、海外投資や新規事業投資におけるリスク評価等の管理業務が該当する。

☑内部監査部門の役割

投資リスクを評価する行為は、例えば経営企画室等の専門部署が主管・担当すべきであり、本来的に内部監査部門が担うべきではありません。これは内部監査部門の役割ではありません。

内部監査の種類と目的を正しく理解していないと、内部監査部門の役割も認識を誤ってしまいます。

誤った認識のまま監査を進め、結果として自己満足の監査になっている企業を見受けることがあります。

正しく内部監査を理解することは、監査に携わる人にとって非常に重要です。

内部監査は、規程類の存在と業務の準拠性を保証し、指導する一連の活動です。

例えば、監査の典型的代表例である財務諸表監査は、公正と認められた会計原則に準拠して財務報告をしているか保証するものであり、“準拠性と”いう意味では、内部監査と全く同じです。

このことを正しく理解しないと、内部監査の目的や内容が歪んでしまいます。

内部監査は、業務の準拠性を保証するものであって、業務の適正性や効率性、業績向上を保証するものではありません。業務の適正性等は、経営者(担当部署)が自社(自部門)のために確立して保証すべきものです。

内部監査部門は、部門監査を循環的に実施しつつ、テーマ別監査に注力していくべきです。

まとめ

正しく理解する内部監査~監査とは?

監査とは、ある対象に関し、遵守すべき法令や社内規程等の規準に照らして、業務等が規程等に則っているかどうかの証拠を収集し、その証拠に基づき監査対象の有効性を合理的に保証することをいう。

★監査は、規程類の整備状況と運用状況を保証する行為である。

内部監査の本質:規程や業務マニュアルが存在するか?

内部監査の目的は、規程類の存在を確認することである。

内部監査は、規程類が正しく整備され、関係者に正しく周知されていることを確認する。

★内部監査は、「規程や業務マニュアルが存在する」ことを経営者に対して保証するものである。

内部監査の本質:規程類の通りに業務を行っているか?

内部監査の目的は、業務の準拠性を確認することである。

内部監査は、規程類を正しく理解し、規程通りに正しく運用されていることを確認する。

★内部監査は、「規程類の通りに業務を行っている」ことを経営者に対して保証するものである。

正しく理解する内部監査~内部監査の種類と目的

内部監査は、規程類の存在と業務の準拠性を保証し、指導する一連の活動である。

内部監査は、業務の適正性や効率性、業績向上を保証するものではない。

★内部監査部門は、部門監査を循環的に実施しつつ、テーマ別監査に注力すべきである。