今回は、不正対策について考えてみたいと思います。

多くの企業で不正対策に頭を悩まされているかと思いますが、法制度では上場企業に対して、公認会計士による財務諸表監査を強制しており、少なくても上場企業においては不正が発生するはずがないと多くの人が期待しているはずです。

ところが、公認会計士監査が施行されて半世紀が経っても、上場企業における会計不正は後を絶ちません。それどころか、断続的に会計不正は発生している状況であり、公認会計士による監査制度は機能しているのかという声も少なくないようです。

期待ギャップ

皆さんは「期待ギャップ」という言葉をご存知でしょうか?

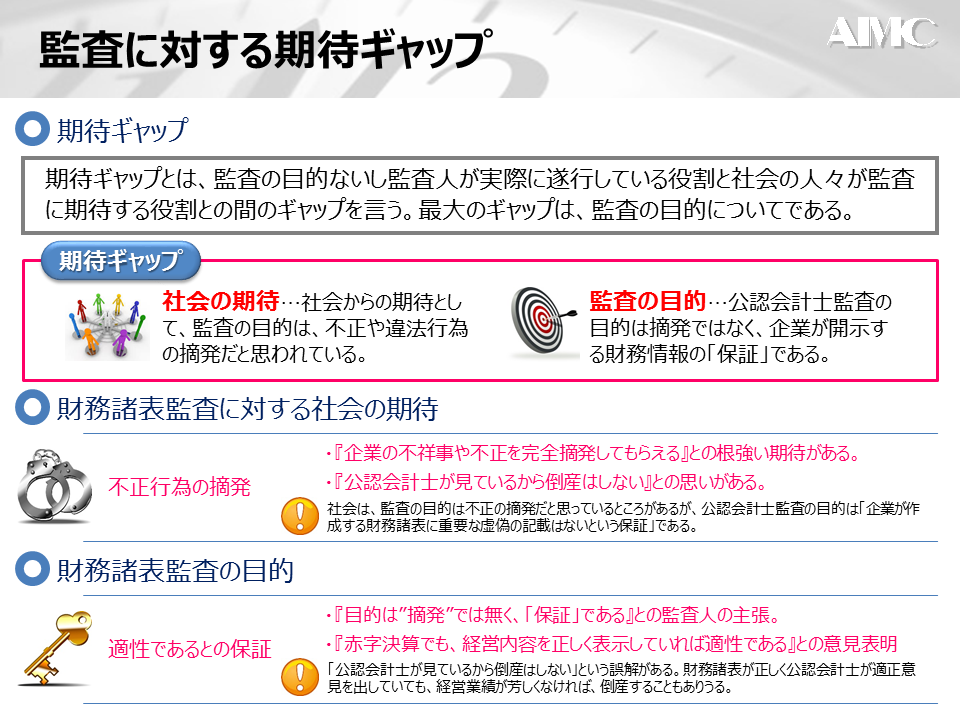

期待ギャップとは、「監査の目的ないし監査人が実際に遂行している役割と社会の人々が監査に期待する役割との間のギャップ」を言います。

社会の期待…社会からの期待として、監査の目的は、不正や違法行為の摘発だと思われている。

監査の目的…監査の目的は不正の摘発ではなく、企業が開示する財務情報の「保証」である。

つまり、財務諸表監査に対する社会の期待は、

『企業の不祥事や不正を完全摘発してもらえる』

『公認会計士が見ているから倒産はしない』

といった不正行為の摘発にあります。

しかしながら、財務諸表監査の目的は、

『目的は”不正の摘発”では無く、「財務諸表の保証」である』

『赤字決算でも、経営内容を正しく表示していれば適正である』

といったように、財務諸表の適正性に関する保証であると会計士は主張します。

監査の目的は「企業が作成する財務諸表に重要な虚偽の記載はないという保証」であり、財務諸表が正しく、公認会計士が適正であると意見を表明していても、経営業績が芳しくなければ、倒産することもありうることになります。

このことが”期待ギャップ”として長らく認識され、現在に至るまで、この期待ギャップは解消されないままとなっています。

企業が実施する不正対策

企業が実施した不正対策については興味深いデータがあります。

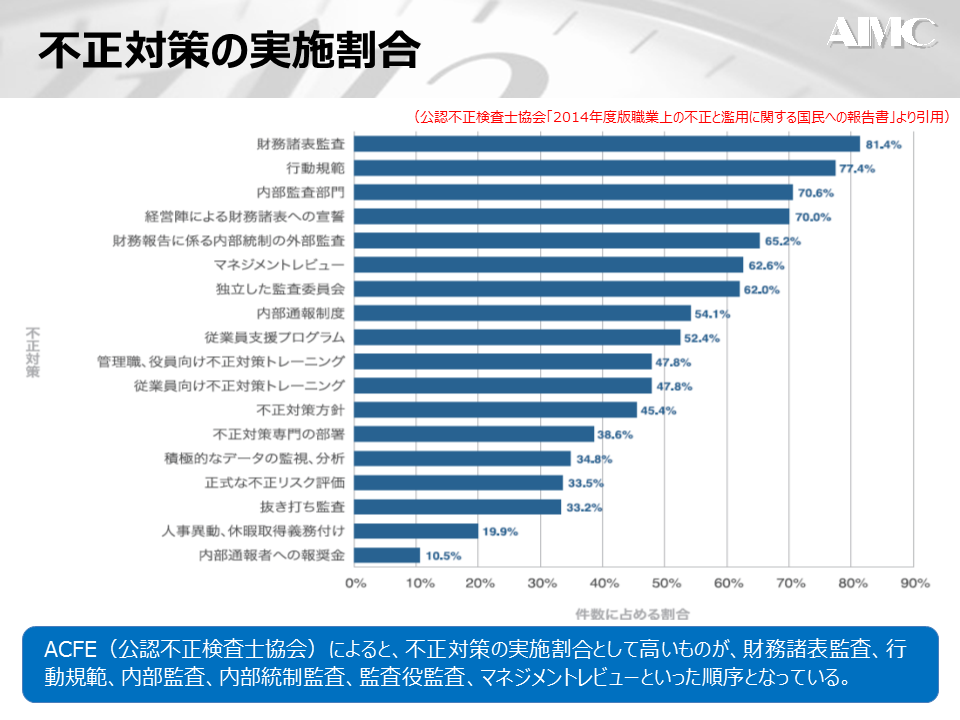

ACFE(公認不正検査士協会)による「職業上の不正と濫用に関する国民への報告書」では、企業が実施した不正対策の調査報告がなされています。

「2014年度版職業上の不正と濫用に関する国民への報告書」によると、企業が不正対策として実施する割合が高いもの(件数に占める割合)としては、

財務諸表監査……81.4%

行動規範……77.4%

内部監査部門……70.6%

経営陣による財務諸表への宣誓……70.0%

財務報告に係る内部統制の外部監査……65.2%

マネジメントレビュー……62.6%

独立した監査委員会……62.0%

内部通報制度……54.1%

従業員支援プログラム……52.4%

管理職・役員向け不正対策トレーニング……47.8%

従業員向け不正対策トレーニング……47.8%

となっています。

この調査結果からは、監査(外部および内部監査)とチェック(マネジメントレビュー)、さらには啓蒙・教育(規範やトレーニング)といった対策が中心を占めていることが見て取れます。

監査が上位にランキングされていることが非常に興味深いです。

不正対策における外部監査の位置づけ

ランキングの中で、財務諸表監査(公認会計士による外部監査)が上位にあることに違和感を感じる方もいるのではないでしょうか?

企業(上場企業)は、不正対策として公認会計士監査を受けているのではなく、法定監査として、法制度で強制されているから監査を受けているのであって、不正対策として公認会計士監査をとらえている人は少ないと思います。

公認会計士監査の有効性については、上場会社に勤務している人だと実感しにくいのかもしれません。それを受けるのが当たり前の習慣になっているのですから。

しかしながら、上場企業と非上場企業を比較した場合、管理精度や意識レベルにおいて、両者には各段の違いが現れます。つまり、どんなに大きな企業であっても、非上場ということになると、管理精度や意識レベルが低くなるケースが非常に多いのです。(勿論、例外となる会社もありますが、ごく少数です)

「外部の第三者から監査を受ける」「定期的にチェックされる」ということが良い意味で企業に刺激と緊張感を与え、「変なことはできないぞ!」という意識・文化を醸成するのだと思います。

このことから、公認会計士が行う外部監査は、不正対策としての牽制ないし抑止力としての効果が意外に大きいと言えるのかもしれません。

不正対策における内部監査の役割

また、この調査報告では、「内部監査部門」が実施対策のランキングで3番目に登場しています。多くの企業で内部監査部門(内部監査の実施)が不正対策として実施されていることが調査報告からも確認することができます。

改めて、不正対策における内部監査の役割を痛感させられる結果となっています。

内部監査とは、

☑ 業務を行うに際してのルールや手順が明確になっているかどうかチェックする(整備状況の監査)

☑ 業務がそのルールや手順書通りに運用されているかどうかをチェックする(運用状況の監査)

の2つからなります。

※内部監査については、下記のブログをご参照ください。

「業務監査って何するの? 業務監査における2つのポイント」

「内部監査の仕事とは?~内部監査プロセスと内部監査部門の役割および課題」

内部監査を不正対策に関連付けて考えれば、ルールや手順の中に不正を許さない仕組みや体制があれば、不正を誘発しないはずであり、不正を許さないルールや手順の通りに業務が行われていれば、不正は発生しないはずです。

内部監査を実施することは、不正を未然に防止する手段としてとても有効です。

今一度、必要なルール等が整備されているかどうかも含め、内部監査のあり方や実施内容等について見直してはみてはどうでしょうか。

また、内部監査は定期的に行うことで、財務諸表監査と同様に不正への牽制ないし抑止力としての効果が期待できますので、監査室などの専門部署による他部署チェックを強化してみるのも有効です。

まとめ

期待ギャップ:社会の期待と公認会計士が行う監査にギャップがあること

社会の期待…企業の不正や違法行為の「摘発」

監査の目的…企業が開示する財務情報の「保証」

企業が実施する不正対策の実施割合ランキング

① 財務諸表監査…公認会計士が行う外部監査

② 行動規範…経営者が定める不正に対する行動の規準

③ 内部監査部門…監査室などの専門部署による内部監査

不正対策における内部監査の役割

不正対策に役立つ内部監査…整備状況と運用状況の監査

整備状況の監査…業務の手順が明確にされているか?

運用状況の監査…業務手順通りに運用されているか?