いつの時代もコスト削減は永遠のテーマです。景気の好不調に関わらず、企業は常にコスト削減を追い求めなければなりません。

コスト削減には、大きな変化や苦痛を伴うものもありますが、やる気次第で、すぐにでも始められるものもあります。

今回は、間接部門のコスト削減をテーマに解説します。

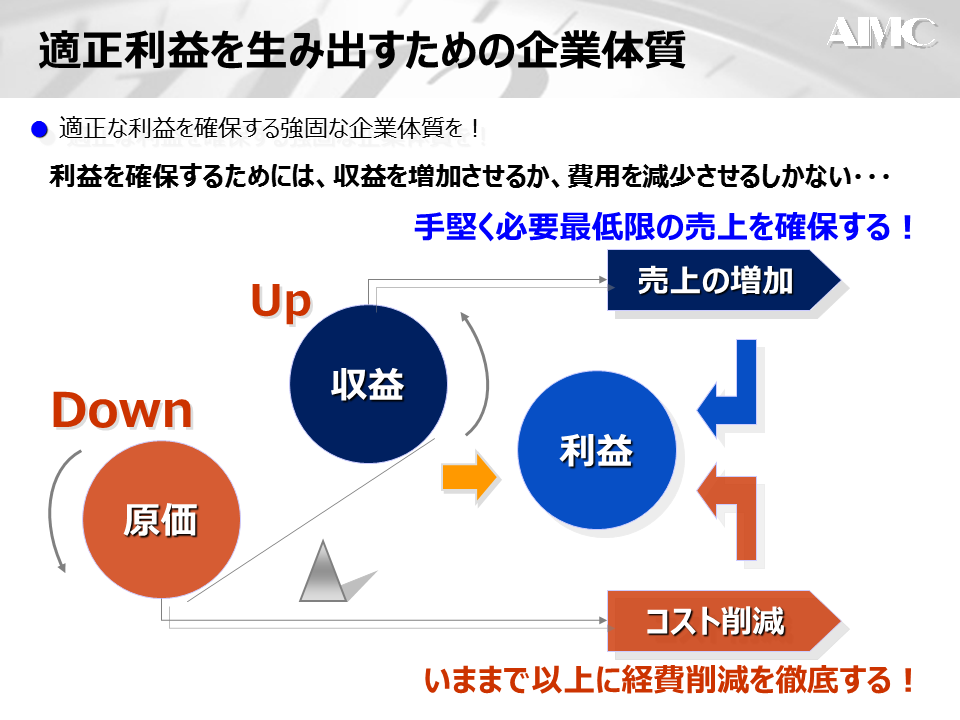

適正利益を生み出すための企業体質

企業は営利団体ですから、常に利益を追求しています。いかなる時代であれ、常に適正な利益を生み出すための企業体質でなければなりません。

企業に利益をもたらす仕組みは、ある意味で単純です。つまり、利益を生み出すためには、売上を上げるか、費用を下げるかの2つしかありません。

費用を所与とすれば、売上を増加させることで、利益を増加させることが可能ですし、売上を所与とすれば、費用を削減することで、利益を生み出すしかないのです。このため、企業は売り上げを伸ばすための様々な施策を打ち出すことになります。

例えば、CRMやBIといった考え方や仕組みを導入することにより、顧客の思考や行動を分析し、マーケットを調査・分析することで、少しでも売り上げを伸ばそうとします。

その一方で、適正利益を確保すべく、経常的にコスト削減の試みも行っています。

例えば、BPMやABCといった考え方や仕組みを導入することにより、効率的な業務プロセスの在り方を分析し、少しでも業務に係るコストを削減しようとします。

ここで考えたいのが、売上増加とコスト削減の利益に対するインパクトです。

売上を増やせば、費用を減らせば、利益は増えます。ここまでは単純な話ですが、その過程を考えると、売上と費用の間には差があります。

売上は、費用を伴わずに増加させることは困難です。売上を増加させるには、一定の費用を伴います。売上を100伸ばすには、費用が80必要です。つまり、利益は20しか増えません。

これに対して、コスト削減の場合は、80の無駄を無くして費用を削減できるとしたら、利益への効果は80です。つまり80のコスト削減が80の利益を生み出します。

このように、単純に直近の利益を生み出すための施策という意味では、コスト削減の効果は高く、適正利益を生み出すための企業体質には、とても重要なものです。

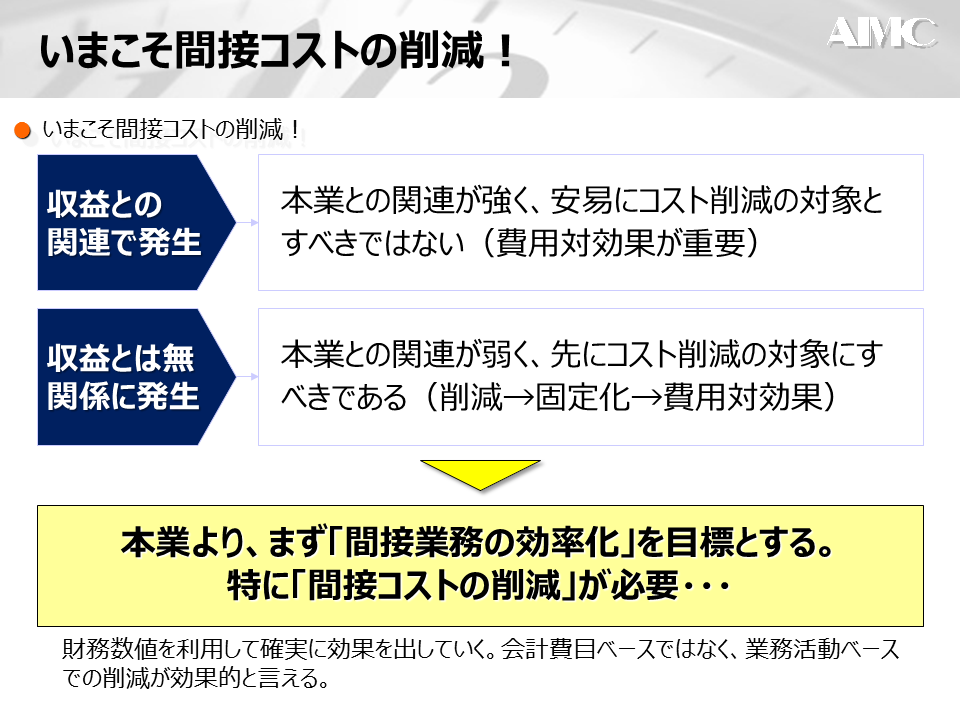

いまこそ間接コストの削減!

費用と一口に言っても、いくつかの費用概念ないし分類があり、例えば、収益との関連で費用を大別することができます。

収益との関連で発生…売上の増加に応じて増加する費用(変動費・直接コスト)

収益とは無関係に発生…売上の増加とは関係無く定額発生する費用(固定費・間接コスト)

収益との関連で発生する費用(変動費・直接コスト)は、本業との関連が強く、安易にコスト削減の対象とすべきではありません。

無理にコストを削減してしまうと、売上高まで減らしてしまう可能性・リスクがあるからです。

費用対効果を慎重に見極めてメスを入れる必要があります。

一方、収益とは無関係に発生する費用(固定費・間接コスト)は、本業との関連が弱く、コスト削減の対象として先に検討すべきであると言えます。

まず削減可能かどうかを考え、削減できないコストであれば、その額を固定化するよう努め、直接コストと同様に、費用対効果を考えて削減化を図ります。

闇雲にコスト削減を行うのではなく、まずは固定費・間接コストから検討を進めていき、本業より、まず「間接業務の効率化」を目標として、「間接コストの削減」を追求するべきであると言えます。

なお、財務数値を利用して確実に効果を出していくためには、会計費目ベースではなく、業務活動ベースでの削減が効果的であり、この手法としてABCが利用されることが多いです。

↓ABCの解説についてはこちら

「間接コスト削減のポイント~ABCを用いたコストの見える化」

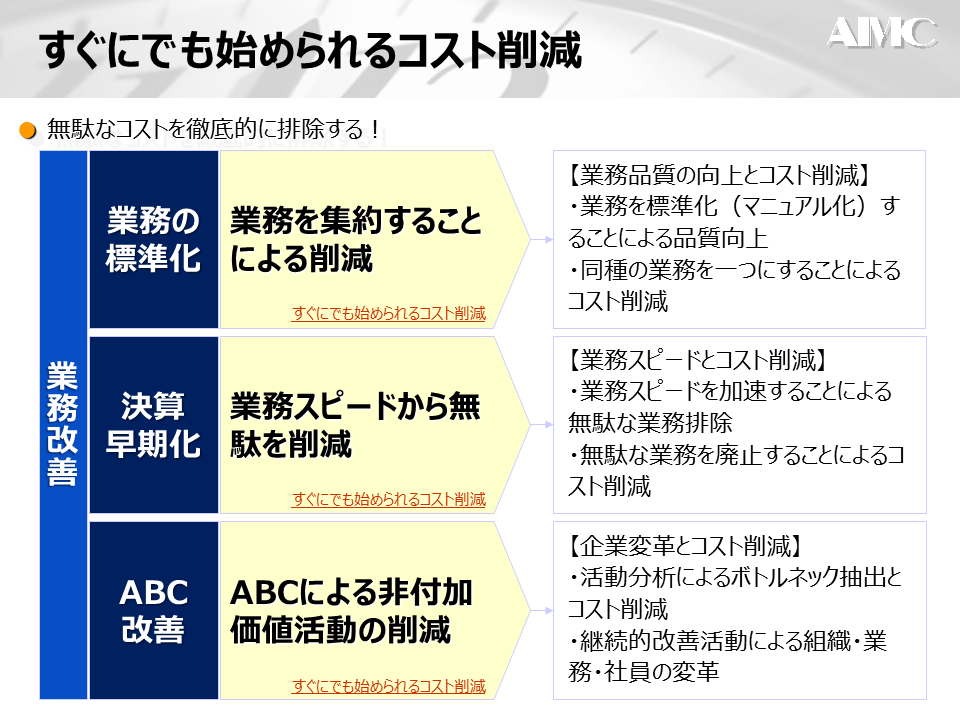

すぐにでも始められるコスト削減

コスト削減は、利益への直接的な効果が高いです。

ただ、コスト削減は闇雲に対応するのではなく、順番を考えて対応すべきです。

まずコスト削減で求められるのは、間接コストの削減です。

そして、その間接コストの削減には、いくつかの手法があります。その手法には、やり気さえあれば、すぐにでも始められるものもあります。

ここでは、すぐにでも始められる業務改善によるコスト削減手法をご紹介します。

■業務の標準化

業務の標準化とは、同種の業務を一つにして業務品質を向上させることです。

標準化により、業務を集約することによるコスト削減効果が期待できます。

【業務品質の向上とコスト削減】

・業務を標準化(マニュアル化)することによる品質向上

・同種の業務を一つにすることによるコスト削減

業務の標準化は、一般に業務品質の向上のために行われる施策です。

つまり、各個人での業務やサービスにバラツキを無くすことが目的です。

しかしながら、属人的な作業を無くし、同種の業務を一つにすることで、結果として無駄な業務が無くなり、業務品質の向上とコスト削減の両立が可能となります。

■決算早期化

決算早期化とは、企業の決算業務に係る時間を短縮させることです。

早期化により、業務スピードから無駄を削減することによるコスト削減効果が期待できます。

【業務スピードとコスト削減】

・業務スピードを加速することによる無駄な業務排除

・無駄な業務を廃止することによるコスト削減

決算早期化は、単純に決算に係る工数を短くするために行われる施策です。

つまり、決算における処理スピードを上げて、決算業務を短縮化することが目的です。

しかしながら、処理スピードを上げるためには、無駄な作業に時間を掛けている暇はありません。

無駄な業務を徹底的に排除することで、業務スピードとコスト削減の双方が実現できます。

■ABC改善

ABCとは、業務の活動量分析を利用した間接費管理の手法です。

ABCの改善により、非付加価値活動を削減してコスト削減効果を得ることが可能です。

【企業変革とコスト削減】

・活動分析によるボトルネック抽出とコスト削減

・継続的改善活動による組織・業務・社員の変革

ABCは、一般に活動量を分析して間接費を精緻化するための施策です。

つまり、間接費を適切に管理して、製造原価の計算を正確にするのが目的です。

しかしながら、価値の低い活動を把握し、その活動量を削減することで、結果として無駄な業務が無くなり、間接コストの削減を実現することができます。

今回紹介した手法は、企業の置かれた環境や事情によっては、ITシステム等の仕組みの更新を伴うものもありますが、業務改善だけで着手できるものもあります。

企業のやる気次第ですぐに始められるコスト削減もありますので、一度検討されてはどうでしょうか?

間接業務の働き方改革

昨今、”働き方改革”なる言葉がもてはやされています。

過度な残業といった労働環境から社員を開放しようという試みです。

働き方改革は、間接部門の働き方にも当てはまります。

単純な作業の繰り返しで重労働を強いられている社員も少なくありません。

特に間接部門においては、

・システムが無いので、手打ちで何度も同じデータを入力している

・すべてExcelで対応しており、膨大なExcelファイルに悩まされている

といった”単純業務”や”Excelメタボ”に苦しんでいる間接部門の声は珍しくありません。

間接部門においても、いままさに「働き方改革」が求められています。

↓『間接業務の働き方改革』セミナーはこちら

「間接業務の働き方改革~パッケージソフトやRPAを活用した業務の自動化~」

まとめ

適正利益を生み出すための企業体質

いかなる時代であれ、常に適正な利益を生み出すための企業体質でなければならない

☑ 利益を確保するためには、収益を増加させるか、費用を減少させるしかない・・・

☑ 利益を生み出すための施策として、コスト削減の効果は高い

いまこそ間接コストの削減!

収益との関連で発生…売上の増加に応じて増加する費用(変動費・直接コスト)

収益とは無関係に発生…売上の増加とは関係無く定額発生する費用(固定費・間接コスト)

★本業より、まず「間接業務の効率化」を目標とし、「間接コストの削減」を追求するべきである!

すぐにでも始められるコスト削減

■業務の標準化

【業務品質の向上とコスト削減】

・業務を標準化(マニュアル化)することによる品質向上

・同種の業務を一つにすることによるコスト削減

■決算早期化

【業務スピードとコスト削減】

・業務スピードを加速することによる無駄な業務排除

・無駄な業務を廃止することによるコスト削減

■ABC改善

【企業変革とコスト削減】

・活動分析によるボトルネック抽出とコスト削減

・継続的改善活動による組織・業務・社員の変革

★業務改善だけで着手でき、企業のやる気次第ですぐに始められるコスト削減である!

間接業務の働き方改革

“単純業務”や“Excelメタボ”に苦しんでいる間接部門は珍しくない

☑ システムが無いので、手打ちで何度も同じデータを入力している

☑ すべてExcelで対応しており、膨大なExcelファイルに悩まされている

★間接部門においても、いままさに「働き方改革」が求められている!