2019年に開始する事業年度から強制適用となるIFRSの新リース会計基準。

まだまだ時間はあると思うかもしれませんが、影響範囲を鑑みるとあまり時間は残されていません。

新リース基準では、リースの範囲が拡大し、更にオンバランス・処理が求められます。

小売業では、総資産の約2割が増加するという試算結果もありますので、影響額の確認が必要です。

また、オペレーティング・リースやレンタル、オフィス賃貸などもリース会計処理が必要となりますので、情報をどのように集めるかという点と、関係部署との事前調整も行わなければなりません。

今回は、適用対象企業の多い借手のケースに限定し、導入時に気を付けなければならないポイントを、いくつか紹介します。

↓新リース基準(IFRS第16号)の詳細はこちら

IFRSのポイント~リース会計が大きく変わる!

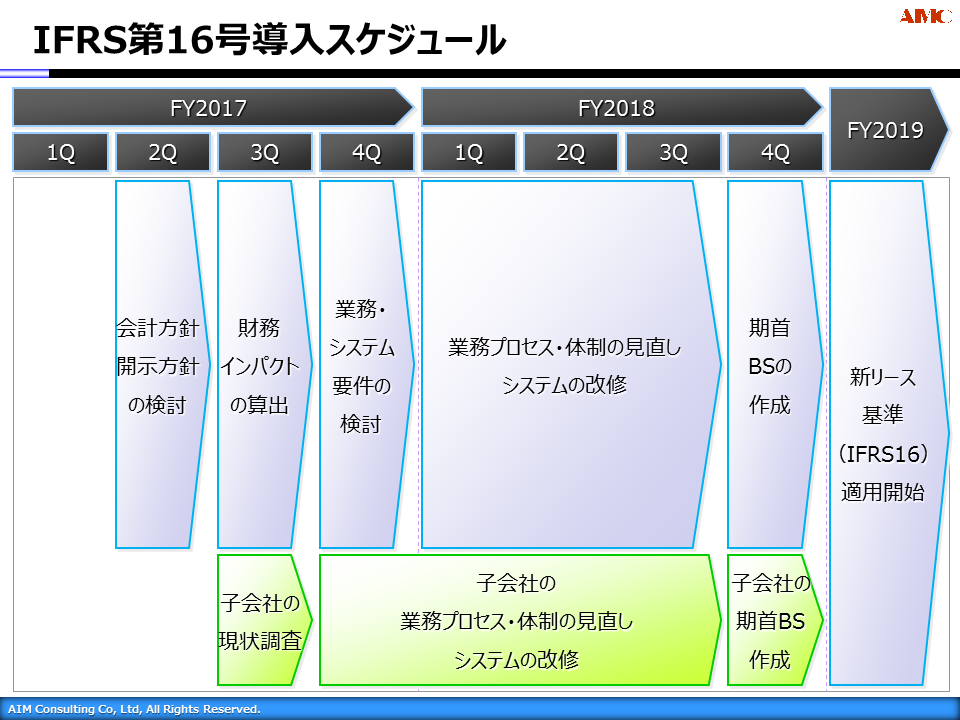

新リース基準の適用スケジュール

2016年にリリースされた新リース基準は、2019年度1月1日から開始される事業年度から強制適用されます。

決算期をベースにすると、適用時期は以下のようになります。

3月決算の企業:2020年3月期決算から強制適用

12月決算の企業:2019年12月期決算から強制適用

それなりの準備期間があるように思えますが、実はそこまでの時間が残されている訳ではありません。

新リース基準では、リース会計の適用範囲が広がることから、業務のみならず、システムや体制面も検討してゆく必要があります。

ご参考までに、3月期決算の企業を例とした、新基準適用までのスケジュールを紹介します。

| 2020年3月期: | 強制適用 |

| 2019年4月: | 新基準の適用開始 ※比較年度分 |

| 2019年1月~3月: | 期首BSの作成 |

| 2018年4月~: | 業務プロセスの見直し・システムの改修 |

| 2018年1月~3月: | 業務・システム要件の検討 |

| ~2017年12月: | 会計方針・開示方針の検討、財務インパクトの算出 |

さらに、子会社の対応も検討しなければなりませんので、準備時間はそれほど残されている訳ではないのです。

このように、IFRSを既に適用している、または導入中の企業は、今から着手する必要があります。適用までのスケジュールを作成する際は、上記の例を参考にしてみてください。

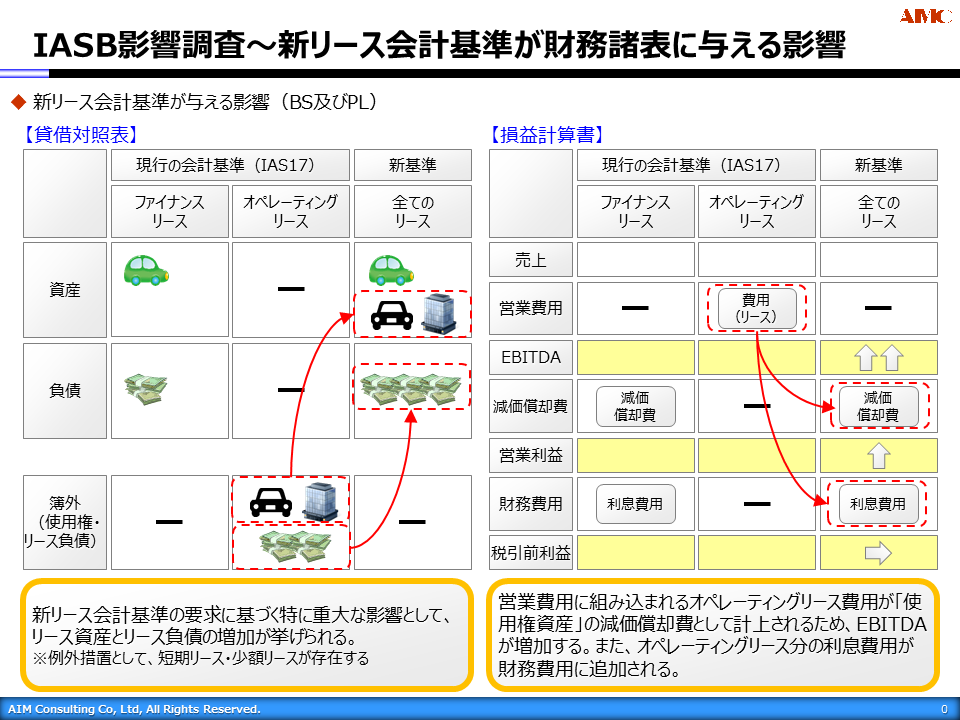

ポイント①:財務諸表に対するインパクトを算出する

新リース基準を適用すると、今までオフバランス処理していたオペレーティング・リースなどを貸借対照表に計上しなければなりません。

これにより、予想される影響は以下のとおりとなります。

【貸借対照表に対する影響】

現在オフバランス処理を行っているオペレーティング・リース、レンタル、不動産賃貸取引に対して使用権資産・リース負債を計上しなければならないため、資産(使用権資産)・負債(リース負債)が増加する。

【損益計算書に対する影響】

営業費用としていた「リース費用」が、使用権資産の減価償却費と、リース負債の利息費用に分解される。これにより、税引前利益は変わらないが、EBITDA、財務費用が増加する。

ファイナンス・リース取引は、現行の基準と新リース基準でほとんど変わりませんので、特に影響はありません。

しかし、オフバランス処理となっている取引が多い場合は、非常に大きなインパクトを与えます。

IASBでは、業種別に資産へのインパクトを算出し公表していますので、一部を紹介します。

(計算方法:新リース基準により計上される資産額÷総資産額)

| 航空業 | 22.7% |

| 小売業 | 21.4% |

| 旅行・娯楽業 | 20.7% |

| 輸送業 | 11.6% |

この計算結果に基づくと、小売業で総資産100億円の企業の場合、新基準を適用すると約20億円もの資産が増えるということになります。

また、資産が増加するということは、ROAが低下しますのでこの点も注意が必要です。

このように、新リース基準は財務諸表上非常に大きな影響を与えますので、事前に影響額を算出し、マネジメント層に共有しておく必要があります。

ポイント②:新基準で求められる情報を明確にする

新リース基準では、原則として全ての取引をオンバランス処理しなければなりません。

ファイナンス・リースだけでなく、オペレーティング・リース、レンタル、不動産賃貸などもリース会計処理の対象になりますので、対象範囲が現在よりも拡大します。

新リース基準の会計処理自体は、現在のファイナンス・リース処理と概ね同じになりますので、オペレーティング・リース、レンタル、不動産賃貸などの取引に関しても、ファイナンス・リースと同じ情報が必要になります。

しかし、ご存知の方もいらっしゃると思いますが、新リース基準では実務上の負担を考慮して、オペレーティング・リースと同様に費用として処理(簡便処理)することもできます。

【簡便処理の条件】

①1資産あたりの金額が5,000米ドル以下の少額リース ※1

②取引期間が1年未満の短期リース

※1:金額は各企業の会計方針で定めます

上記いずれかに該当する場合は、簡便処理を適用することができますが、安心はできません。新リース基準では、①少額リース取引、②短期リースの金額を、それぞれ注記開示しなければならないのです。

したがって、新リース基準の適用にあたり、新たに収集しなければならない情報は、

① 現在のファイナンス・リース以外で新たにリース対象となる取引情報

② 少額リース取引に該当する金額

③ 短期リースに該当する金額

の3点となります。

これらの必要な情報を踏まえた上で、導入を進めると漏れがないかと思います。

ポイント③:体制と役割を明確にする

リース取引に関する情報(契約書など)は、一般的に総務部で管理していることが多いかと思います。

新リース基準では、レンタルや不動産賃貸も「リース取引」に該当しますが、これらの情報を通常のリース取引と同様に総務部が管理しているとは限りません。

レンタルなどの取引は、利用部門で管理していたり、更にその部門で支払伝票なども起票していることがあります。このような場合、利用部門で処理が完結していますので、会計処理を行う経理に情報が入りにくくなります。

新リース基準に則った処理を行なうには、経理部に情報を集めなければなりません。

新リース基準の導入にあたり、先ずは利用している部門がどこなのか、アンケートやヒアリングを用いて明確にする必要があります。

利用部門が少ない場合、影響はあまりないかもしれませんが、多ければ多いほど情報収集にかかる工数は増えます。

情報収集を最小限に抑えるには、各部門の役割を明確にしておくことです。

例えば、

| 利用部署: | 現物の管理 |

| 総務部: | 契約書類の管理(レンタル、不動産賃貸なども含む) |

| 経理部: | 会計処理 |

といった形で役割と体制を明確しておくと、経理部は決算時に総務部から情報を取得するだけですみます。

このような体制と役割の明確化は、部門間で軋轢のある企業では非常に時間がかかります。

とくに歴史のある長寿企業では、このような問題が発生しやすいため、早めに整理しておかなければ適用までに間に合わなくなる可能性があります。

まとめ

・新リース基準の適用スケジュール

☑ 3月期決算の企業は、2020年3月期から強制適用

☑ リース会計の適用範囲が広がるため、業務・システム・体制にも影響

☑ 業務・システム・体制の見直しは2018年12月までに完了が必要

・財務諸表に対するインパクトを算出する

☑ 資産が増加するため、ROAが低下

☑ 税引前利益は変わらないが、EBITDA、財務費用が増加

☑ 航空業、小売業、旅行・娯楽業では、総資産の約20%が増加

・新基準で求められる情報と、体制・役割を明確にする

☑ オペレーティング・リース、レンタル、不動産賃貸もファイナンス・リースと同様の情報が会計処理に必要

☑ 少額リース取引(5,000米ドル以下の取引)は、取引額の開示が必要

☑ 現物管理は利用部署、総務部は契約書管理、経理部は会計処理と役割分担する