.jpg)

ある調査によると内部監査部門を設置している会社の半分弱は1~3人で運営しているとのことです。

その少人数で内部監査を実施することとなりますが、さらに上場企業となると内部統制評価も内部監査部門が担当になっていることが多いのが現状です。

つまり内部監査部門の人員は少人数である上に、内部監査と内部統制評価を同時に行わなくてはならないため、スケジュールの作成が重要になります。

そこで今回は少人数で内部監査、内部統制評価を乗り切るためのスケジュールの立て方の留意点を解説いたします。

内部監査と内部統制評価の違い

まず、内部監査と内部統制評価の違いを見てみましょう。

内部統制評価は金融商品取引法において「内部統制報告書」の提出が上場企業に求められております。毎年評価結果を「内部統制報告書」にまとめ、有価証券報告書と共に提出します。

つまり内部統制評価については期限があり、いつまでに何をしなければならないか自ずと決まってきます。

一方、内部監査は法律上の義務はなく、ガバナンス体制の強化の為自主的に会社が行っているものですので、自由な運営方法で行うことが可能です。

上場企業で内部監査部門が内部統制評価を担当している場合、内部監査と内部統制評価のどちらも考慮しながら進めなくてはなりません。もちろん人員リソースが潤沢であれば進めやすいと思いますが、人数の少ない内部監査部門だとよく考えてスケジュールを作成しないと、期限の決まっている内部統制評価が遅延するということにもなりかねません。

そうならないためにどうすればいいか、ポイントを見てみましょう。

内部監査計画を作成する前の監査方針の確認

スケジュール、つまり計画書を提出する順番としては、内部監査計画が先になります。

内部統制評価は期末日から2か月ほど業務があります。しかしながら、内部監査は年度単位での活動のため、内部監査計画は本来新しい年度が始まる前に承認を得ることが望ましく、内部監査計画の提出が先になります。

内部統制評価が佳境の時期かと思いますが、内部監査計画は新しい年度が始まる前に承認を得ましょう。

内部監査計画を作成する前に重要なポイントがあります。それは経営者から内部監査について来期はどのような方針で行うか確認しておくことです。

よって、経営者から方針を確認することが内部監査の起点となります。

経営者の意向で内部監査のテーマの増加や監査範囲を広げたいということもあるかもしれません。

しかしながら、何もない状態で経営者に方針を決めてもらうのは難しいため、まず、経営者に対して大枠で良いので大方針を確認した上で、内部監査部門で内部監査の監査方針や監査テーマ案を作成します。

昨年の内部監査の結果や、会社の現状、社会の動きについても考慮した案にしましょう。

例えば、監査報告の際、個人情報に対する指摘事項があり経営者が着目しているようであれば、既存の監査テーマである個人情報のチェック項目を見直したり、同業他社の海外子会社で経理不正の事件があれば、当社はどのように対応しているかを海外子会社の監査テーマとして追加したり等、経営者が何を考え、何を求めてるいるのか想定しながら監査方針や監査テーマの案を作成します。

その案を、経営者に提示し議論する必要があります。

この議論が内部監査の方針を決定しますので、内部監査部門として非常に重要です。

そしてその案には人員数のことも十分考慮する必要があります。特に内部監査については監査の範囲を広げることはいくらでも可能ですが、人的リソースを十分考慮し作成しましょう。

内部監査計画の作成する前の内部統制評価のスケジュールの確認

上記のとおり内部監査計画を先に提出することになりますが、内部監査計画を立てる際は内部統制評価について考慮する必要があります。

まだ内部統制評価が完了していない時期ではありますが、期限の決まっている内部統制評価のスケジュールは内部監査計画を立てる前に作成することが必要です。

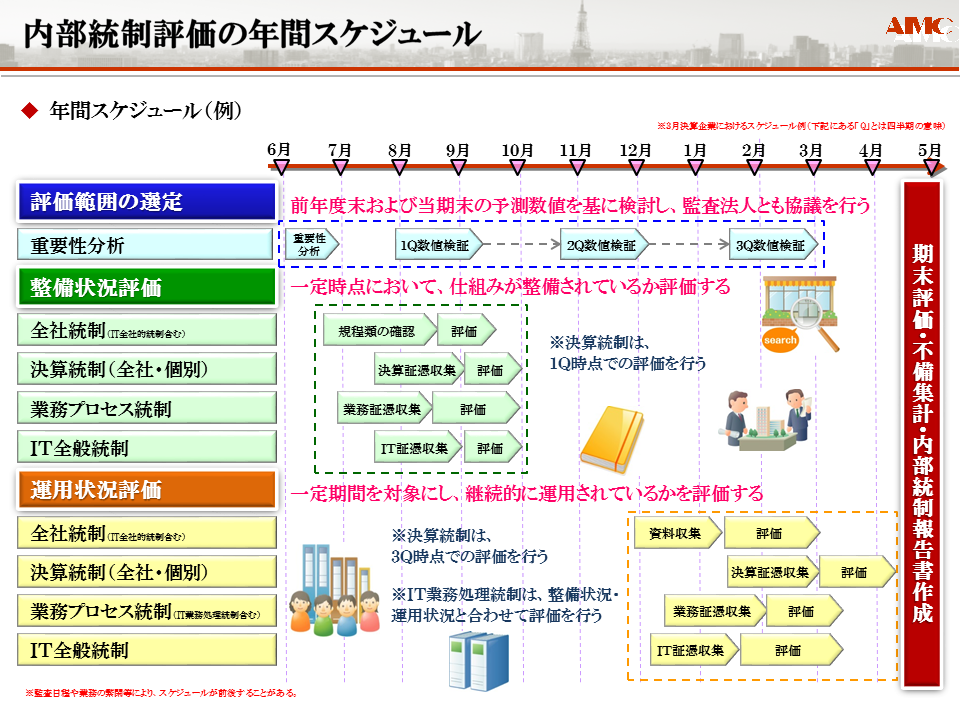

決算期の変更がない限り以下に示している標準的なスケジュールですが、特に以下の要素がある場合は内部統制評価に充てる時間を長くとる必要があります。

☑IT全般統制評価の対象システムの変更(会計システムのリプレイスや業務プロセスが変更になるレベルの機能追加等)

☑業務プロセス評価範囲の増加・変更(今まで評価範囲外だった部門の売上が上がり評価範囲になる等)

☑新たな子会社の増加

上記に挙げたことが来期発生する可能性がある場合は、構築のサポートから行う可能性がありますので、十分考慮に入れてスケジュールを組みましょう。

本来は各部門のプロセスオーナーが内部統制構築を担いますが、内部統制評価担当が構築のサポートを行う場合が多く、上記のように新たな子会社が増加した場合は、内部統制に対する工数が増えるということを想定しておく必要があります。

上記のことが発生した場合、少人数で内部監査・内部統制評価をしている内部監査部門では、慎重に計画を立てる必要があります。

特にシステム変更の場合、業務プロセスの変更が伴う可能性があるため、構築に近い工数が取られる可能性があります。

また、特に新たに増える子会社が非上場企業の場合、全社統制から時間をとられる可能性があること留意してください。

このようなことを考慮に入れ内部統制評価スケジュールを立てましょう。

内部監査のスケジュールの立て方

繰り返しになりますが、内部監査とは異なり内部統制評価は期限が決まっているため、先ずは内部統制評価のスケジュールを内部監査計画の前にある程度確定する必要があります。

内部統制評価のスケジュールから、内部監査に充てられる時期や時間を算出しましょう。

充てられる時期が決まったら、内部監査を当てはめていくのですが、内部監査のスケジュールを立てる時は、被監査部門が繁忙期には監査ができませんので、内部監査の実施時期についても考慮が必要です。また、拠点が多数ある場合や、海外拠点の監査を実施する場合、連続した日数の予定を立てなければなりません。

そして、計画を立ててみて内部監査の日程が十分に取れない場合は、リスクが高いテーマや拠点、金額的な重要性がある内容を優先するということになりますが、内部監査は、全拠点を定期的に、循環的に監査するということが望ましいです。

監査頻度の少ない拠点では不正が起きやすくなります。もし全拠点が回れないようなことが数年続くようであれば、人的リソースが不足しているということであると考えるのが普通です。

人的リソースが不足しているのであれば人員の増員や内部監査や内部統制評価のアウトソーシングの検討が、場合によっては必要です。

監査計画を立てる時に内部監査部門の人員計画も含めて、経営者と話し合うことが重要です。

内部統制評価を考慮に入れた内部監査計画案を作成したら経営者とすり合わせを行いましょう。

内部監査部門は間接部門であり、利益を生むことは難しい部門ですが、経営者と監査計画をすり合わせる際は、前年の実績や内部監査、内部統制評価の重要性も伝える場だと思いますのでしっかりとアピールしましょう。

ここでの十分なすり合わせがこの一年の内部監査部門の方向を決めます。

事前の確認と、計画の作成をしっかりと行い、経営者から承認を得ましょう。

特に人員の少ない内部監査部門は、まず内部統制評価のスケジュールを立て、内部監査に充てられる工数の見積もり、内部監査計画案を作成し、経営者に説明して承認を得ることが重要です。

まとめ

内部監査と内部統制評価の違い

内部統制評価は法で定められており期限があり期限内に完了する必要がある。

一方、内部監査は法律上の義務はなく、自由な運営ができる。

内部監査計画を作成する前の監査方針の確認

内部監査計画は作成する前に経営者の内部監査に対する意向を確認することが必要である。

内部監査計画の作成する前の内部統制評価のスケジュールの確認

内部監査計画は期限の決まっている内部統制評価のスケジュールを先に作成する。

内部監査のスケジュールの立て方

内部統制評価のスケジュールを考慮し、内部監査に充てられる時間を算出して内部監査計画案を作成する。

計画案は経営者に説明し承認を得る。