IFRSを採用する企業は年々増えており、2019年5月現在、約200社が採用しています。新聞や雑誌でも、IFRS(国際財務報告基準)というキーワードを目にすることも多くなりました。ただ、一方でIFRSを目にして、「なんて読むのかな?アイファース?イファース?アイエフアールエス?」、「適用すると何かメリットがあるんだっけ?」、「なんでIFRSを使うのかな?」といった質問を受けることも少なくありません。今回は、IFRSについて、基本的な特徴ととともに、IFRSを適用するメリットを分かりやすく解説します。

そもそも『会計基準』とはいったい何か?

IFRSは、世界に存在する会計基準のうちの1つです。『会計基準』と聞くと、会計に馴染みのない方は難しく感じるかもしれませんが、単純に売上をいくらで、いつ、どの通貨で計上するのかといった会計上のルールを定めたものです。例えば、家電量販店で10万円のテレビを4月1日販売し、1万円分のポイントを与えたケースを考えてみましょう。会計上のルールがないと、以下のようなことが起こってしまいます。

【A店】

ポイントは使うかどうかわからないから、10万円の売上にしよう。

【B店】

1万円分のポイントは実質的に値引だな・・・ポイント分は差し引いて9万円を売上にしよう。

同じ取引内容のはずなのに、A店の売上は10万円、B店は9万円と差が出てしまいます。これではA店とB店、どちらの成績が良いのか分からなくなってしまいますね。このようなことが起こらないように、同じルールで会計処理をさせるため、会計基準は存在しているのです。

会計上のルールを定めた「会計基準」ですが、世界には様々な基準が存在します。代表的なものは、IFRSのほか日本の会計基準(J-GAAP:「ジェイギャップ」と読みます)や、アメリカ合衆国の会計基準(US-GAAP:「ユーエスギャップ」と読みます)です。

今でこそIFRSを採用する国が多くなっていますが、かつては各国で採用している会計基準はバラバラでした。自国で独自のものを作り上げたり、他国が作った会計基準を自国用に修正したりといった具合です。昔はグローバルに展開する企業は少なかったので、各国で会計基準が違っても、さほど問題にはなりませんでした。しかし、最近ではほとんどの企業がグローバル展開していますので、各国で会計ルールが違うと、わけが分からなくなってしまいます。このような背景から、世界的に統一した会計のルールを作ろうということで、IFRSが誕生したのです。

IFRSの特徴①:『原則主義』

IFRSの大きな特徴として、『原則主義』というものがあります。これは、会計のルールを作成するうえでのアプローチ方法(考え方)で、原則主義と反対に『細則主義』(または規則主義)というものがあります。IFRSは原則主義、J-GAAPやUS-GAAPは細則主義に基づいて作成されていますが、それぞれどのように違うのか見てみましょう。

【原則主義(IFRS)】

IFRSで採用さている原則主義は、考え方の基となる原理・原則のみが示されているだけで、細かいルールは定められていません。基本的には、基準と解釈指針だけが存在します。

【細則主義(J-GAAP、US-GAAP)】

細則主義は、数値などの判断基準や会計処理方法など、詳細なルールが記載されています。このため、日本では分厚い会計基準のほか、膨大な実務指針やQ&Aといったものが用意されています。

このように、IFRSは原則主義が採用されているため、細かいルールが存在しません。日本のJ-GAAPでは、「購入価格が10万円未満は処理A、10万円以上は処理B」といった数値基準が定めれていますので、ルールに沿って会計処理をすれば問題ありません。しかし、IFRSの場合は「10万円」といった数値基準は示されておらず、「重要性が低ければ処理A、高ければ処理B」といったように記載されています。これだけでは、何をもって重要性が高いのかが分かりませんので、各企業で独自の会計処理ルール(これを会計方針と呼びます)を作り、処理を行います。

このように、IFRSで採用されている「原則主義」は、考え方の基となる原理・原則のみが示されているだけで、細かいルールがありません。したがって、各企業はIFRSの考えを理解した上で、「会計方針」を作成しなければならないのです。

IFRSの特徴②:BS重視(資産負債アプローチ)

2つ目のIFRSの特徴として、「IFRSはBS(貸借対照表)重視」というものがあります。少し勘違いしやすいのですが、IFRSはPL(損益計算書)を軽視している訳ではありません。「BS重視」という言葉は、IFRSが『資産負債アプローチ』という考え方を採用していることから発生しているのです。

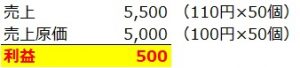

『資産負債アプローチ』とは、利益をどのようにして求めるかという考え方の1つです。資産負債アプローチとは反対に、『収益費用アプローチ』というものもあります。例えば、1つ100円の商品を100個仕入れ、110円で50個売ったとします。この場合、PLでは以下のようになり、利益は500ということになります。

このように、収益(売上)や費用(売上原価)を基礎として利益を算出する考え方を、『収益費用アプローチ』と呼びます。これは、J-GAAPで採用されている考え方です。一方で、IFRSで採用されている資産負債アプローチでは、BS上の資産と負債の差額を基礎として利益を求めます。

今回のように簡単なケースであれば、利益に差は出ませんが、複雑なケースになると利益が変わってきます。このように、IFRSでは資産や負債といったBSの項目を基準として利益を求める『資産負債アプローチ』が採用されているのです。

IFRSの特徴③:開示情報が多くなる

IFRSを採用すると、注記開示量が多くなるという特徴があります。経理に詳しい方であれば「注記」と聞いてピンとくると思いますが、精通されていない方でしたら「経理の業務が大変になりそうだな・・・」程度の意識かと思います。

『注記』とは、上場企業に対して提出が義務付けられている「有価証券報告書」の一部を指しています。有価証券報告書には、主に①企業概況、②事業の状況、③設備の状況、④提出会社の状況、⑤コーポレート・ガバナンスの状況等、⑥経理の状況と6つのパートに分かれています。このうち、⑥経理の状況では、BSやPLといった会計上の数値を掲載しますが、数値だけでは理解できないことがたくさんありますので、その説明にあたる部分が注記となります。

なぜ、IFRSでは注記が多くなるのかというと、「原則主義」を採用していることが1つの原因です。原則主義に基づくIFRSでは、詳細な会計ルールが示されていないという話はしました。そうなると、「売上に100と記載されているが、これはどういうルールに基づいているのだろうか?」と疑問に感じるはずです。そのルールこそが会計方針であり、IFRSでは会計方針を注記として開示するように義務付けられているのです。また、その数値の内訳を説明しなければならなかったりと、IFRSでは様々な情報の開示が求められています。

IFRSを採用することにより、会計方針や数値の内訳などを注記として開示しなければなりませんので、結果として開示情報が多くなるという訳です。

IFRSを適用することのメリット

日本国内のみで活動している企業にとって、IFRSを適用するメリットはほとんどありませんが、グローバルに展開する企業にとっては以下のようなメリットがあります。

・国内、海外の子会社が同じルールで会計処理をすることにより、良い部分と悪い部分の比較が簡単になる(会社間の比較など、経営管理が容易になる)。

・海外ではほとんどの国がIFRSを採用しているため、海外の投資家に対して説明がしやすく、さらに資金調達も容易になる。

他にもJ-GAAPとIFRSの差によるメリットも存在しますが、大きくは「経営管理の向上」と「海外投資家への説明」の2つがIFRS適用によるメリットとなります。

まとめ

そもそも『会計基準』とはいったい何か?

会計基準とは会計処理のルールを定めたもので、世界的に統一したルールを作成するため、IFRSは誕生した。

IFRSの特徴①:『原則主義』

考え方の基となる原理・原則のみが示されているだけで、細かいルールが存在しないため、各企業は会計方針の作成が必要となる。

IFRSの特徴②:BS重視(資産負債アプローチ)

BS上の資産と負債との差額を利益とするといったBSを基礎とした利益の考え方。

IFRSの特徴③:開示情報が多くなる

会計方針や数値の内訳などを注記として開示しなければならないため、情報量が多くなる。

IFRSを適用することのメリット

グローバル展開する企業にとって、経営管理の向上と海外投資家に対する説明の容易さがメリットとなる。