退職給付会計は、税効果会計や減損会計等とともに、理解が難しい会計処理の一つと言われています。

難解な理由としては、全体像が分かりづらいこと、独特な専門用語がたくさん出てくること、論点が非常に多いことなどが挙げられます。

しかし、会計処理自体は税効果会計を考慮しなければ、のちほど解説する「退職給付費用」・「退職給付引当金」といった特定の勘定科目を使用するだけですので、全体像を理解してしまえばそれ程難しくありません。

今回は細かいお話を省略するとともに個別会計を前提として、退職給付会計の基本的な内容をお伝えします。

退職給付について

退職給付とは、従業員が一定期間労働を提供したことなどにより、退職以後に支給される給付のことで、賃金の後払いとも言えます。

日本の退職給付制度は、国が運営する公的年金制度と企業等により運営されている退職給付制度の大きく2種類に分けることができます。そのうち、企業等による退職給付制度には「退職一時金制度」と「企業年金制度」の2種類存在し、「企業年金制度」にも「確定給付型年金制度」と「確定拠出型年金制度」の2種類あります。

以下で各制度の概要を見ていきましょう。

■退職一時金制度

一般的に退職金制度と呼ばれているもので、企業内部で積み立てた留保金から企業が従業員の退職時に一括払いする制度です。

■企業年金制度

企業が外部の年金基金等に資金を積み立て、それを運用・管理し、退職者へ退職後に年金基金等から年金が支払われる制度です。

企業年金制度は確定給付型年金制度と確定拠出型年金制度に大別できます。

-確定給付型年金制度-

従業員が将来受け取る退職金(年金)の計算方法があらかじめ確定している制度です。企業はその確定している計算方法によって算出された額を将来支払う義務を負いますので、運用の失敗等により生じた不足分について追加で掛金を拠出し補填しなければなりません。

-確定拠出型年金制度-

企業が年金基金等へ拠出する掛金の金額があらかじめ確定していて、従業員が将来受け取る退職金(年金)の金額が運用成績次第で変動する制度です。よって、運用リスクは従業員が負うことになります。

退職給付会計の対象

次に退職給付会計の対象となる制度を見ていきたいと思います。

退職給付会計が適用されるのは、退職一時金制度と企業年金制度のうち確定給付型企業年金制度です。

ではなぜ両者が退職給付会計の対象なのでしょうか。

まず退職一時金は、将来企業が支払う退職金の額の計算方法が確定しており、将来企業が負担すべき金額があるためです。

また、確定給付型企業年金についても将来の退職金の計算方法があらかじめ退職金規程等で定められているため、運用利回りが当初の予定より下回った場合、将来の掛け金が増額されるなど、企業に追加で負担が発生する可能性があり、その追加負担分を負債として貸借対照表に計上する必要があるからです。

それに対して、確定拠出型年金制度は、年金基金へ拠出する掛け金があらかじめ確定しており、従業員が受け取る給付額が年金基金等への掛金拠出後の運用成績次第で変動する制度です。一旦、企業が年金基金等へ掛金を拠出した後の運用リスクについて企業が負担する必要がなく、追加負担は生じないため、退職給付会計の適用対象とはなりません。なお、確定拠出型年金制度を採用している場合の会計処理は、掛金拠出時に費用計上するだけですので非常に単純です。

退職給付会計の全体像

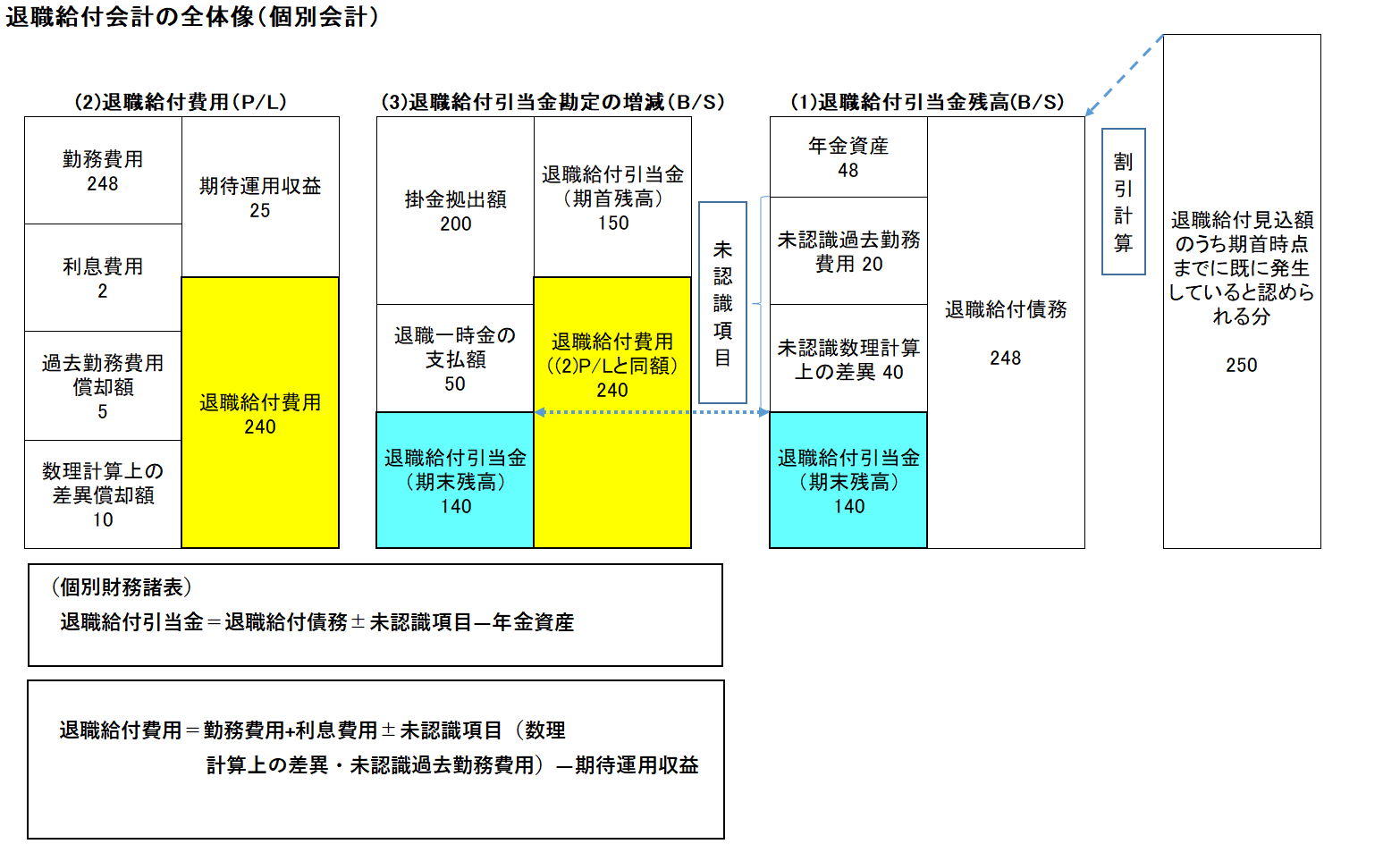

退職給付会計の目的は、P/Lに計上する退職給付費用の計算とB/Sに計上する退職給付引当金の計算です。

退職給付会計を理解するうえでは、退職給付会計の全体像を把握することが重要ですので、下の図を使いながら解説したいと思います。「(1)退職給付引当金残高(B/S)」は、退職給付債務から年金資産と未認識項目(過去勤務費用と数理計算上の差異)を引くことで算出されます。別の視点から見ると、「(3)退職給付引当金勘定の増減(B/S)」のとおり、期首残高から始まり、退職給付費用・掛金拠出額・退職一時金の支払額といった期中の増減額を加減算した金額が退職給付引当金の期末残高となります。掛金拠出額を引くのは、年金資産がその分増加し、それに伴い退職給付引当金も同額減少するからです。また、退職一時金の支払額を引くのは、退職給付債務がその分減少し、退職給付引当金も同額減少するからです。

「(2)退職給付費用(P/L)」は、各構成要素を考慮したうえで、個別損益計算書の売上原価や販売費及び一般管理費に「退職給付費用」として計上される金額です。退職給付費用と退職給付引当金の計算方法については、退職給付会計の用語解説のあと、数値を使いながら見ていきましょう。

退職給付会計の用語解説

冒頭でお伝えしたとおり、退職給付会計の専門用語は独特でとっつきにくいので、一度で理解しようとせず何度も読み返して理解を深めていくことをお勧めします。

では実務上、退職給付費用と退職給付引当金を計算するうえで理解が必要となる専門用語を以下で解説したいと思います。

■退職給付債務(PBO):勤務費用と利息費用の累積額

一定の期間労働したことで退職以後に従業員へ支給される給付額のうち、当年度末までに既に発生している額で、割引率を使って割引計算します。退職給付債務(PBO)は、基本的に勤務費用と利息費用の累積額で、B/Sに計上する退職給付引当金の額を計算するうえで中心となる概念です。

■勤務費用:退職給付債務の当期発生する1年分の費用

1年間労働することにより追加で発生したと認められる退職給付額です。こちらも割引計算により算出されます。

■利息費用:退職給付債務に係る利息費用

勤務費用に付随して発生する計算上の利息です。

■過去勤務費用:退職給付水準等の改訂に伴う退職給付債務の増減額

退職金規程で定められた給付水準等の改訂前後における退職給付債務の計算結果の差額です。

■数理計算上の差異:退職給付債務や年金資産の予測値と実績値の差額

あらかじめ見込んだ退職給付債務や年金資産の金額と実際に発生した金額との差額のことです。

■年金資産:企業年金制度に基づき退職給付に充当するため企業外部に積み立てられる資産

企業年金制度に基づき、従業員に退職給付金を将来支払うために、金融機関等に積み立てられている資産で、退職給付債務(PBO)と同様に、B/Sに計上する退職給付引当金を計算するうえで中心となる概念です。

■未認識項目:過去勤務費用や数理計算上の差異のうち、まだ負債や費用として認識していない項目

過去勤務費用と数理計算上の差異のうち、まだ負債や費用として処理していない残額のことです。

退職給付費用及び退職給付引当金の計算

では、退職給付費用と退職給付引当金をどのように計算するのか上の図を使って見ていきましょう。

退職給付費用(240)は、退職給付に係る損益項目で、「勤務費用(248)」、「利息費用(2)」、「過去勤務費用償却額(5)」、及び「数理計算上の差異償却額(10)」の合計額(265)から「期待運用収益(25)」を引くことで計算できます。退職給付会計では、各構成要素に勘定科目を設定するのではなく、すべて「退職給付費用」勘定を使用するルールになっています。

それに対し退職給付引当金の期末残高(140)は、期首残高(150)に退職給付費用(240)を足して、年金基金等への掛金拠出額(200)と退職一時金の支払額(50)を引くことで計算できます。

まとめ

退職給付について

退職給付制度には、公的年金制度と企業等による退職給付制度に大別される。企業等による退職給付制度には、「退職一時金制度」と「企業年金制度」の2種類存在し、「企業年金制度」にも「確定給付型年金制度」と「確定拠出型年金制度」の2種類ある。

退職給付会計の対象

退職給付会計の対象となるのは、退職一時金制度と企業年金制度のうちの確定給付型企業年金制度である。

退職給付会計の全体像

退職給付会計の目的は、P/Lに計上する退職給付費用の計算とB/Sに計上する退職給付引当金の計算であり、退職給付会計を理解するうえでは、退職給付会計の全体像を把握することが重要である。

退職給付会計の用語解説

退職給付会計の専門用語は独特でとっつきにくいので、一度で理解しようとせず何度も読み返し理解を深めることが重要である。

退職給付費用及び退職給付引当金の計算

・退職給付引当金の期末残高は、同引当金期首残高に退職給付費用を足し、掛金拠出額と退職一時金の支払額を引くことで算出できる。

・退職給付費用は、勤務費用、利息費用、過去勤務費用償却額及び数理計算上の差異償却額の合計額から期待運用収益を引くことで算出できる。