内部監査部門の負担は日々増すばかりです。

個人情報保護やBCP等の監査テーマの増大、海外進出が加速する中での監査拠点の増加、内部監査部門に期待される役割は日毎に高まり、仕事は増える一方です。

内部監査部門における重要な仕事の一つとして、内部統制の評価作業があります。

今回は、評価作業を効率化して、内部監査部門の負担を軽くする対策について解説します。

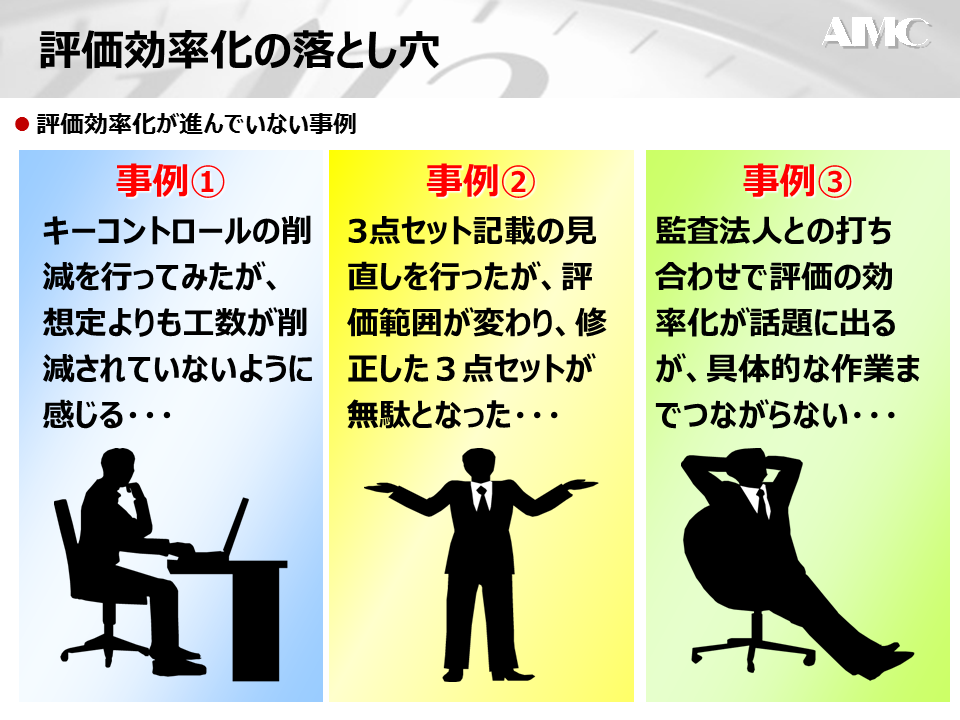

評価効率化の落とし穴

内部統制の評価作業を効率化したいという企業は多いです。

しかしながら、その取り組みに踏み出せない、あるいは着手しても思った効果が出ないと悩んでいる担当者が意外と少なくないのが実状です。

担当者の声①

『キーコントロールの削減を行ってみたが、想定よりも工数が削減されていないように感じる・・・』

キーコントロールの数は評価作業の工数に大きな影響を与えます。

このことから、キーコントロールの数だけに着目して、コントロールの数を削減したものの、思ったより工数が削減できなかった、逆に品質が下がってしまった等の声を聞くことがあります。

担当者の声②

『3点セット記載の見直しを行ったが、評価範囲が変わり、修正した3点セットが無駄となった・・・』

評価範囲は固定ではありません。企業の環境変化に応じて変動します。

3点セットという枝葉の部分のみ見直しても、評価範囲自体が変更になることで無駄になることがあります。

効率化は、部分的な対応ではなく、常に全体から見直して対応する必要があります。

担当者の声③

『監査法人との打ち合わせで評価の効率化が話題に出るが、具体的な作業までつながらない・・・』

評価の効率化に異論を唱える監査法人はありません。ただ、効率化を主体的に進めるのは、企業側であって、監査法人ではありません。監査法人からのアドバイスを待つのではなく、企業自ら効率化の具体策を考え、主体的に推進していかなければなりません。

「思ったように効果が出ない」「品質が下がってしまった」「修正が無駄になった」「監査法人からアドバイスが得られない」「効率化の進め方がわからない」といった悩みを抱える企業担当者・J-SOX評価スタッフはとても多いのです。

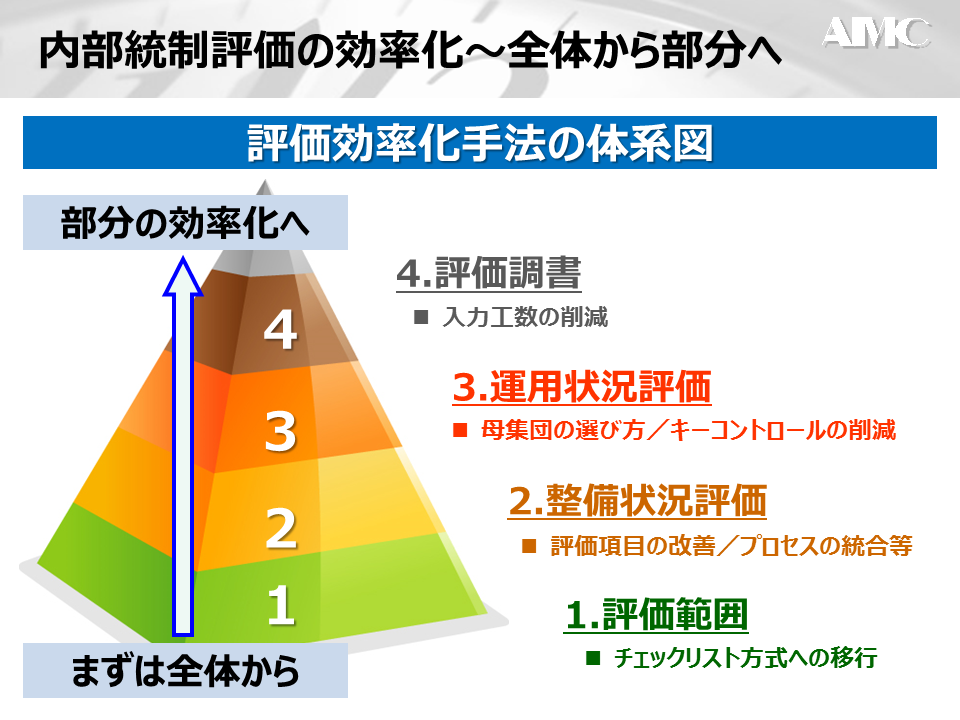

内部統制評価の効率化~全体から部分へ

内部統制評価における効率化とは、内部統制監査に求められる評価の水準を保ったうえで、評価に係る作業工数を削減することです。

そして、内部統制の評価効率化においては、ある部分だけを効率化するのではなく、全体から部分へ効率化していくことが非常に大切です。

まずは“全体”から。そして“部分”の効率化へ。

評価効率化手法は、次の4つのステップに分けて、全体から部分へ対応していく必要があります。

ステップ1:評価範囲

評価範囲を縮小すれば、当然ながら評価作業の負担は軽減し、効率化されます。

まずは評価対象となる勘定科目を減らし、次にチェックリスト方式への移行を検討する必要があります。

3点セットを使った評価は、チェックリストによる評価よりも工数負担が重くなります。

3点セットによる評価をできるだけ減らすことが、評価効率化の第一歩と言えます。

ステップ2:整備状況評価

次に整備状況評価の効率化を検討します。

この段階には、評価項目の改善、プロセスの統合、3点セットの簡素化等のいくつかの対策があります。

例えば、重複および重要性の低い確認項目を統廃合し、評価対象外とする、類似しているプロセスを整理・統合し、評価工数の低減を図るといった対策が考えられます。

ステップ3:運用状況評価

次に運用状況評価の効率化を検討します。

この段階には、母集団の選び方、キーコントロールの削減といった対策があります。

例えば、母集団を適切に選ぶことで、収集する資料を最小限にすることができる、キーコントロールを再度選定し直して、キーコントロールを削減するといった対策が考えられます。

ステップ4:評価調書

最後に評価調書の効率化を検討します。

これは、「証憑に記載してある情報を調書へ転記する」作業を無くし、入力工数を削減するものです。

例えば、証憑番号を証憑に記入することで、サンプルを特定できるようにする、必要最低限の項目を入力すれば足りるように調書フォーマットを改善することで一定の効果があります。

効率化の対策・手法には、大きなものから細かなものまで様々あります。

ある部分だけ効率化するのではなく、全体から部分へ効率化していくことが大切であり、体系立てて効率化を進めて行くことが成功のカギとなります。

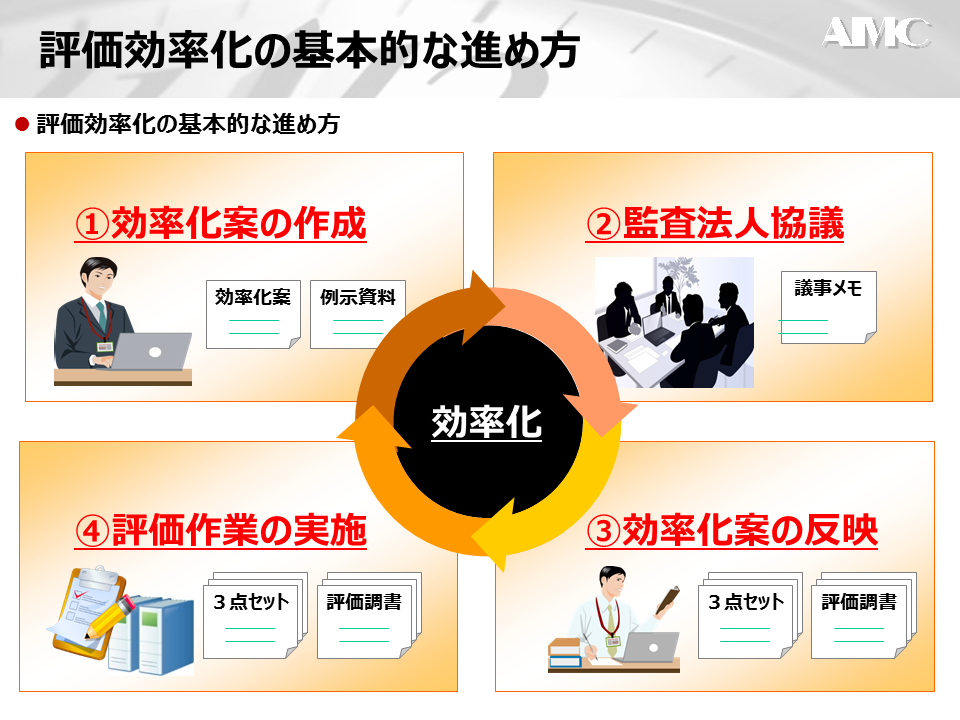

評価効率化の基本的な進め方

それでは評価効率化の基本的な進め方について解説します。

評価効率化の基本的な進め方は、次のステップからなり、そこでの大事な留意点としては、作業の要所要所で監査法人と入念な協議を行うということです。

■評価効率化の基本的な進め方

①効率化案の作成

まず評価の効率化案を作成します。効率化の趣旨、手順を示した案を作成し、対応案の例示を取り纏め、監査法人等に説明するための例示資料を作成します。

②監査法人との協議

次に効率化案を監査法人と協議します。効率化案の趣旨と内容、例示資料を説明するとともに、監査法人の意見や懸念事項を記録しておきます。

③効率化案の反映

効率化した内容に基づき、実際に評価してみます。実際にトライアル評価することで、

いくつかの改善・修正事項が見えてきますので、ここで効率化案の微調整を行います。

④評価作業の実施

最後にトライアル結果を踏まえ、実際の3点セットや評価調書等に適用します。

正式な対策として実施し、評価作業を完了させ、その結果は監査法人と合意しておきます。

監査法人と合意なく進めた場合、独立テストにより会社側の負担増となるリスクがあります。この点は、評価効率化を進める上で非常に重要ですので、特に留意しておかなければなりません。

*独立テスト…監査法人が会社による評価結果を利用せずに行うテスト

内部監査部門の負荷軽減~外部委託

評価の効率化は、内部統制評価作業を削減し、内部監査部門の負担を軽減するのが目的です。

ただ、内部監査部門の負担を軽減するという意味では別の手段もあり、ある意味究極の対策として、内部統制の評価作業を外部に委託するという手段もあります。

評価作業を外部に委託してしまえば、社内リソースを内部監査等の他の作業に集中できますし、昨今の人材不足の中、慢性化する人材難を解消する術ともなります。

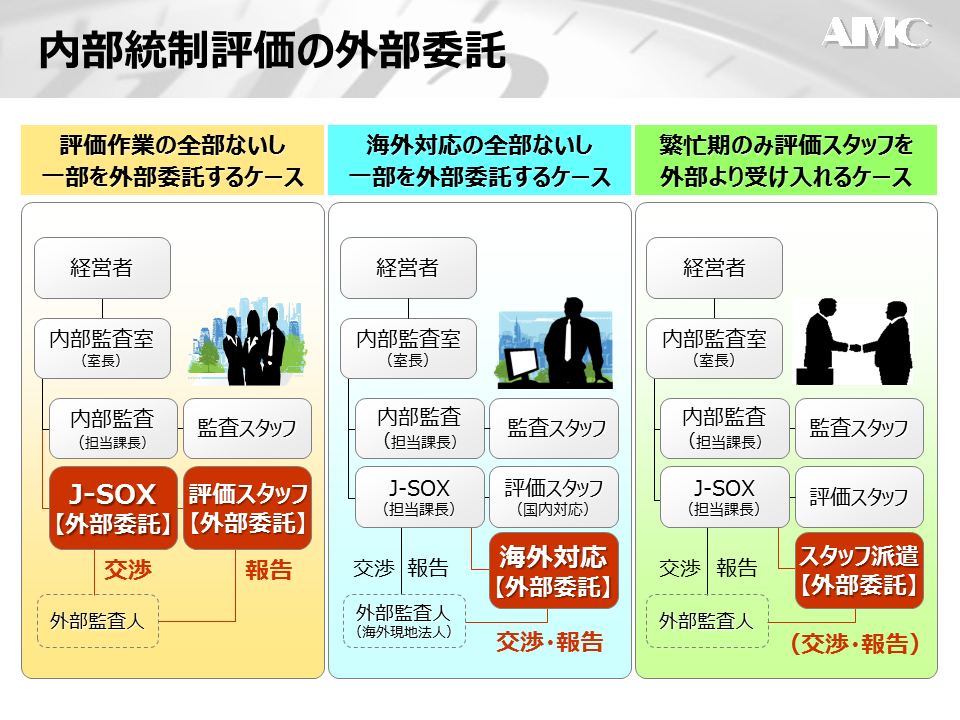

内部統制の評価作業を外部に委託するケースとしては、いくつかのパターンが考えられます。

①評価作業の全部ないし一部を外部委託

J-SOX対応(評価作業)の全部ないし一部を外部に委託することにより、社内リソースを内部監査等に注力することができます。

②海外対応の全部ないし一部を外部委託

J-SOX対応(海外対応部分)の全部ないし一部を外部に委託することにより、社内リソースを国内対応に注力させるメリットがあります。

③評価スタッフを外部より派遣・受け入れ

繁忙期のみ、退職・休職者の補充期間のみ等、忙しい時だけ、あるいは人手が足りない期間だけ経験者スタッフを利用することが可能です。

評価効率化とともに外部委託も、内部監査部門の負担を軽減する一つの対策であると言えます。

まず評価効率化を進めて、小さくなった評価範囲を外部に委託する企業が急激に増えており、意外と低予算で外部委託できるケースもあります。

最近は、

「できる人が居ないので、J-SOXにおける全ての評価作業を委託したい」

「整備状況の評価だけ、業務プロセス統制の部分だけ、作業を委託したい」

といった声を数多く聞くようになりました。

深刻な人材難が予測される中、内部監査部門の人材確保は非常に難しい経営課題です。

一度、内部統制評価の『効率化』と『外部委託』を検討してみてはどうでしょうか?

まとめ

評価効率化の落とし穴

企業担当者・J-SOX評価スタッフの悩み

「思ったより効果が出ない」「品質が下がってしまった」「修正が無駄になった」

「監査法人からアドバイスが得られない」「効率化の進め方がわからない」

内部統制評価の効率化~全体から部分へ

効率化における4つのステップ

【1】評価範囲:チェックリスト方式への移行 【2】整備状況評価:評価項目の改善/プロセスの統合等【3】運用状況評価:母集団の選び方/キーコントロールの削減 【4】評価調書:入力工数の削減

★効率化は、まずは“全体”から。そして“部分”の効率化へと進めていくことが大事である。

評価効率化の基本的な進め方

①効率化案の作成 ②監査法人との協議

③効率化案の反映 ④評価作業の実施

★効率化は、監査法人と適時適切に協議し、合意のうえ進めて行かなければならない。

内部監査部門の負荷軽減~外部委託

①評価作業の全部ないし一部を外部委託

②海外対応の全部ないし一部を外部委託

③評価スタッフを外部より派遣・受け入れ

★効率化した上で外部委託するケースが増えており、一定のコストメリットが期待できる。