今回は、内部監査部門の仕事と役割・課題について考えてみたいと思います。

企業不正や不祥事の続発、ガバナンス強化の流れから、多くの企業で内部監査に関心が高まっています。経営者は、内部監査の重要性を再認識し、その強化に努めていますが、内部監査に求められる役割や課題も浮き彫りになって来ています。

外部監査と内部監査

まず我が国の監査制度、外部監査と内部監査について整理します。

監査は、「外部監査」と「内部監査」に区分することができます。

外部監査とは、公認会計士等の組織体から独立した外部の専門家によって実施されるものであり、法定監査(会社法、金商法等)、任意監査(法定要件を満たさない場合の公認会計士監査)といったものが該当します。

そのうち、金商法(金融商品取引法)に基づく法定監査には、下記の2つがあります。

財務諸表監査…外部監査人が財務諸表の適正性を保証するために実施する監査

経営者が財務諸表を開示し、財務諸表の有効性を監査で保証します。

内部統制監査…外部監査人が内部統制報告書の適正性を保証するために実施する監査

経営者が内部統制報告書を開示し、内部統制の有効性を監査で保証します。

これに対して、内部監査とは企業内で組織体内部により実施されるものであり、法定監査(監査役監査)、内部監査(業務・会計監査)、内部統制対応(整備・評価など)といったものが該当します。

そのうち、内部監査部門が対応するものとしては、下記の2つがあります。

内部監査…経営管理を目的として、自主的に業務や会計の状況を調査・分析する活動

経営者の下、内部監査部門が主体的に監査を実施し、経営者などに報告します。

内部統制対応…内部統制報告を目的として、内部統制の整備および運用状況を評価

内部監査部門が内部統制の有効性を評価し、経営者に報告を行います。

外部監査と内部監査は、互いに補完し合う関係にあり、相互依存が強いものです。企業不正を防止し、ガバナンスを強化するためにも、外部監査人と内部監査人は密接に連携を取り合う必要があります。

内部監査の全体プロセス

それでは、内部監査に注目して、そもそも内部監査とは何をするのか、その仕事の全体像とプロセスを俯瞰してみたいと思います。

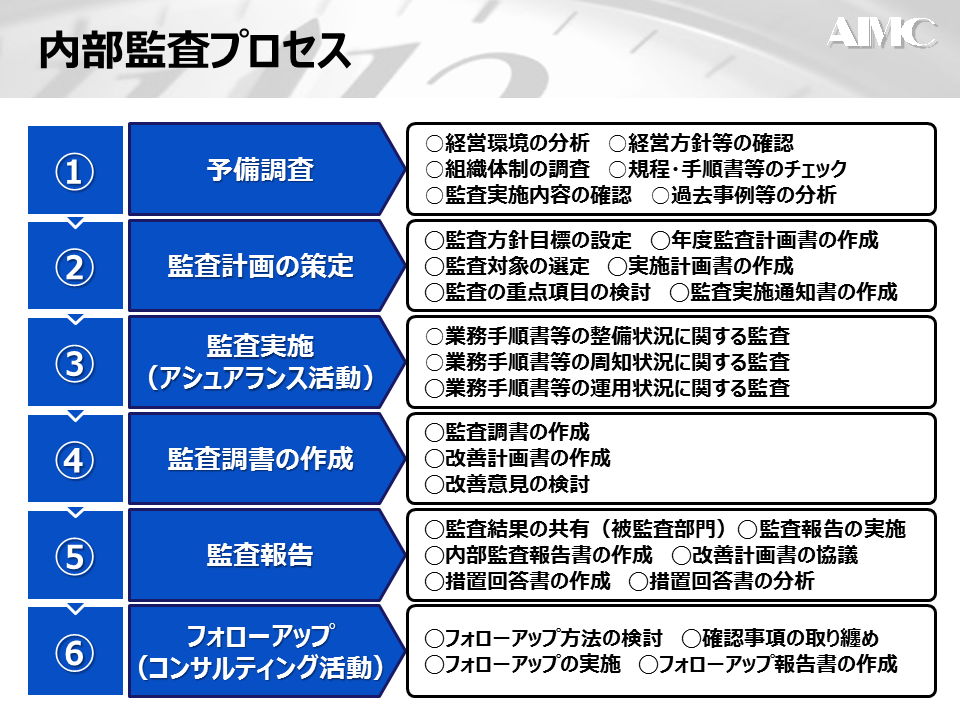

内部監査とは、下記の6つのプロセスからなります。

①予備調査

経営環境を分析するなど、監査を実施するに際して準備をします。

組織体制や監査人員の確認、規程類などのチェックを行い、

過去および現在の監査実施状況を把握した上で監査に臨みます。

②監査計画の策定

5W1Hに基づいて監査計画を立案します。

監査方針・目標を設定し、監査対象の選定と監査の重点項目および手法を検討し、

監査の実施時期や 担当者を計画書の形式に取りまとめます。

③監査実施(アシュアランス活動)

監査計画に基づき監査を実施します。

これがアシュアランス(保証)と呼ばれる活動です。

現場に訪問し、必要な規程類が漏れなく正しく文書化されていて、

それが関係者に周知・理解され、その通りに運用が行われているか監査(保証)します。

④監査調書の作成

監査実施の結果を調書に記録します。

業務内容のヒアリング結果、整備および運用状況に関する監査結果を取りまとめ、

課題を抽出し、改善事項の検討を行い、改善計画書の作成まで行います。

⑤監査報告

監査調書に基づき監査結果を報告します。

実施した監査内容および意見表明などに関する報告資料の作成を行い、

経営者や被監査部門への監査報告、改善計画書の説明を行います。

⑥フォローアップ(コンサルティング活動)

監査の結果を踏まえ、改善活動をフォローアップします。

改善事項に対する対応状況の確認などを行い、適切に指導・コンサルティングします。

フォローアップの結果を取りまとめ、再改善点の抽出まで対応します。

内部監査部門は、アシュアランスとコンサルティングの2つを軸に活動します。

年間スケジュールを作成して、すべての部門あるいはすべての子会社を対象にして、定期的・循環的に内部監査を実施して行くことなります。

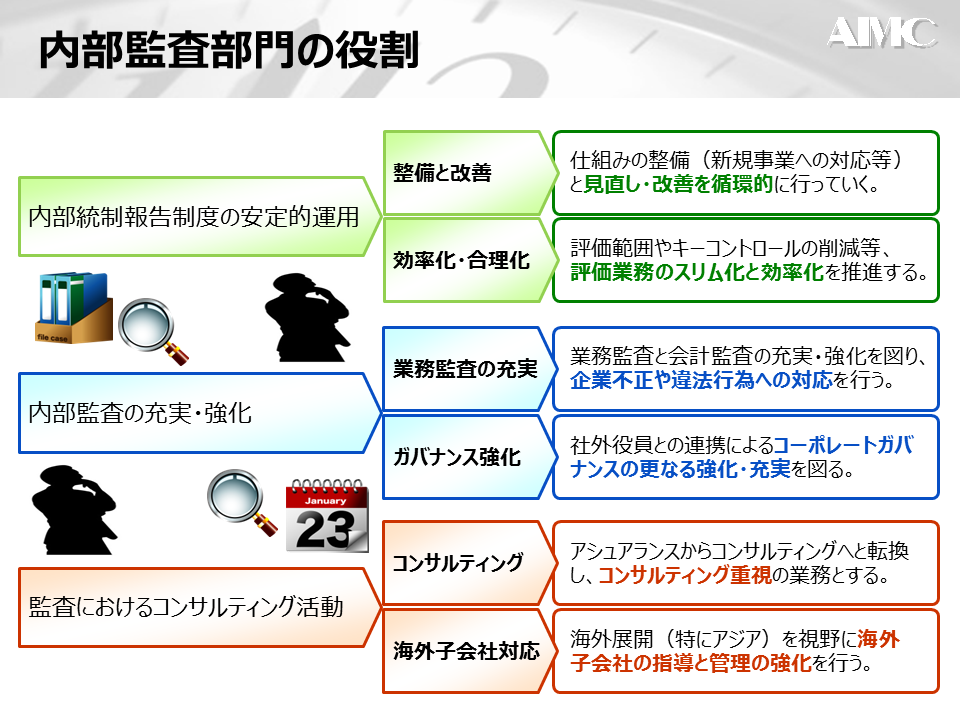

内部監査部門の役割

内部監査部門は、内部統制と内部監査の2つの対応を大きなミッションとしています。

内部統制対応が始まり約10年。環境変化に対応すべく継続して仕組みの整備に努めるとともに、内部統制評価の無駄を排除し、評価作業を効率化させていく必要があります。

一方、企業不正や不祥事といった事案も断続的に発生しており、内部監査の強化や監査におけるコンサルティング活動が重視されています。

①内部統制報告制度の安定的運用

・仕組みの整備(新規事業への対応など)と見直し・改善を循環的に行っていく。

・評価範囲やキーコントロールの削減など、評価業務のスリム化と効率化を推進する。

②内部監査の充実・強化

・業務監査と会計監査の充実・強化を図り、企業不正や違法行為への対応を行う。

・社外役員との連携によるコーポレートガバナンスの更なる強化・充実を図る。

③監査におけるコンサルティング活動

・アシュアランスからコンサルティングへと転換し、コンサルティング重視の業務とする。

・海外展開(特にアジア)を視野に海外子会社の指導と管理の強化を行う。

今後の内部監査部門の役割としては、安定的に内部統制報告制度に対応するとともに、内部監査を通じてグループ企業のガバナンス機能を向上させることが求められています。

内部監査部門が抱える課題

私は、コンサルタントとして、多くの内部監査部門の方と話をする機会が多く、色々なお悩みを聴きますが、多くの会社で共通して言えることが「人材不足」です。”子会社監査を強化しようとしても人手が足りない”あるいは”海外拠点の監査・管理強化をしたくても、そこまで手が回らない”といった声をよく耳にします。

また、総じて内部監査部門に勤務する方の多くが高齢で、”迅速かつ柔軟に動けない”、”ノウハウを若手に伝承できない”といった悩みも多く聞きます。ある会社では、如何にして若手を内部監査室に異動させるかでとても苦労・苦心しているというお話を聞きました。

このように、内部監査部門が抱える深刻な課題として、

グループ監査体制の構築(地域監査の人材不足)

監査人材の育成・強化(監査ノウハウの伝承)

があります。

人手不足の傾向は、どの企業でも、どの部署でも今後ますます深刻になるはずです。

内部監査の仕事や内部監査部門の役割を考える際には、その担い手であるヒト・内部監査人を如何に確保して育成すべきか真剣に考えてみる必要があるのではないでしょうか。

まとめ

内部監査の全体プロセス

① 予備調査

② 監査計画の策定

③ 監査実施(アシュアランス活動)

④ 監査調書の作成

⑤ 監査報告

⑥ フォローアップ(コンサルティング活動)

内部監査部門の役割

① 内部統制報告制度の安定的運用

② 内部監査の充実・強化

③ 監査におけるコンサルティング活動

内部監査部門の課題

グループ監査体制の構築(地域監査の人材不足)

監査人材の育成・強化(監査ノウハウの伝承)