決算早期化という言葉がもてはやされたのは、かれこれ20年近くも前になるでしょうか。

当時は連結決算を月次で行う企業もまだ少ない時代でしたが、グループ経営管理の立場から、月次決算に係る日数を短縮して行こうという動きが見られました。

今回は、グループ企業で取り組む決算早期化プロジェクトについて解説します。

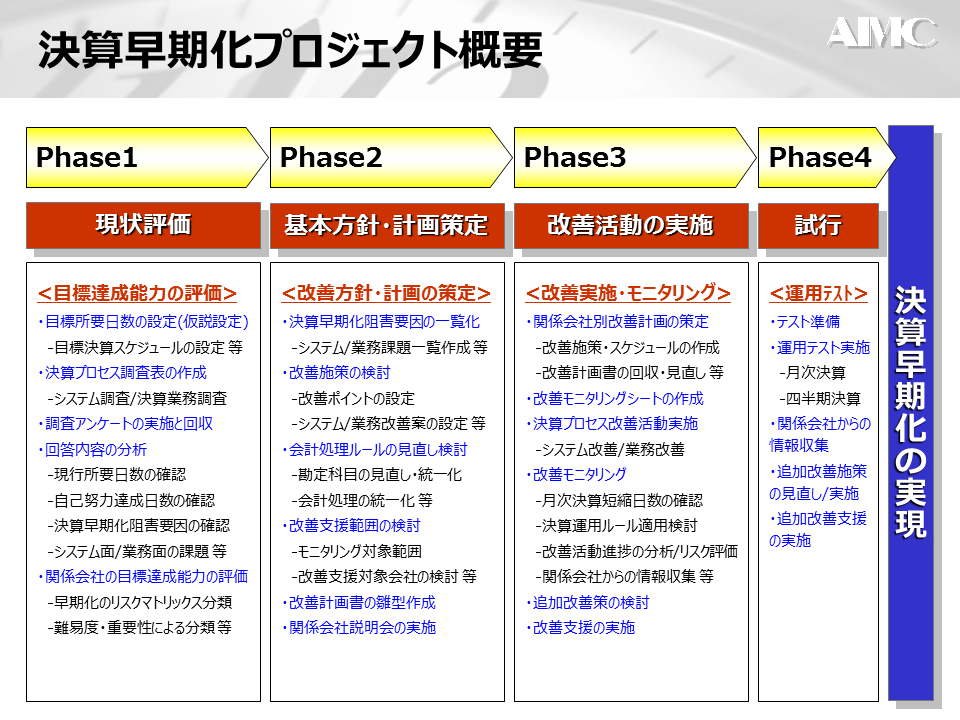

決算早期化プロジェクト概要

弊社の決算早期化プロジェクトは4つのフェーズを基本的な構成としています。

Phase1:現状評価<目標達成能力の評価>

まずは、早期化目標を達成する能力があるかどうか現状を評価します。

目標決算スケジュールを仮説で設定し、どの関係会社が達成できて、どの子会社は達成できないのか、どの決算プロセスに問題があるのか、システムに問題はないのか等を調査・分析します。

Phase2:基本方針・計画策定<改善方針・計画の策定>

次に、決算早期化を阻害する要因を一覧化し、その阻害要因を改善ないし解決する施策を検討することになります。

早期化のための改善施策は、業務およびシステムの双方から検討し、その改善施策を計画書の形に落としこんで行きます。

Phase3:改善活動の実施<改善実施・モニタリング>

改善計画書は、グループ各社および関連部署に周知し、阻害要因と解決策の共有、目標達成のための意志統一を図ります。

改善活動は、その状況を適宜共有しながら、その確度や精度を上げて行く必要があります。

Phase4:試行<運用テスト>

実際の決算で改善施策をトライアルしてみます。

決算早期化は、一朝一夕に達成できるものではなく、時間を掛けて目指すべきものです。改善計画書が固まったら、あとは実行⇒成果チェック⇒再実行を繰り返すのみです。

要はPDCAのサイクルに従い、目標達成まで改善活動を実施し続けることになります。

現状評価<目標達成能力の評価>

それでは、各フェーズについて、もう少し詳しくお話します。

まず最初に行うのが、現状評価ないし目標達成能力の評価です。何事もそうですが、何か目標を達成しようと思った時には、まず現状がどうなっているのか?目標と現状にどれだけ差があるか?を正確に把握する必要があります。

決算早期化も同じです。目標となる決算日を設定し、その目標を達成するために、現状どれだけギャップがあるのかを調査します。

この調査は、システム面と業務面の双方から行う必要があり、現行の所要日数や決算早期化阻害要因、システム・業務面の課題等について、アンケート形式により調査をします。

調査の対象は、経理部以外の決算に関連する部署も含め、子会社等のグループ各社まで調査は及びます。また、海外子会社等があれば、英語によるアンケート・調査を行わなければならず、アンケートや調査表を作るだけでも中々大変な作業となります。

関連部署やグループ各社を対象にして、目標を達成するための”現状”を調査し、目標達成の難易度や課題の重要性等を分類・分析し、グループ各社も含めた決算早期化の目標達成能力を評価します。

基本方針・計画策定<改善方針・計画の策定>

次は早期化達成のための基本方針を定め、詳細な改善計画書を作成します。

計画書の作成にあたっては、現状を調査・分析した結果に基づき、決算早期化阻害要因を一覧化(システムおよび業務課題の一覧を作成)します。

ある調査結果では、決算早期化阻害要因を一覧化してみたところ、

第1位:売上・売掛金の確定…27.1%

第2位:仕入・買掛金の確定…16.3%

第3位:その他経費の確定…10.9%

第4位:固定資産の確定…9.3%

となり、上位3項目で実に全体の54.3%を占める結果となりました。早期化課題の多くがここに集中していることがわかります。

課題を一覧化した後は、その課題ないし阻害要因を改善する施策を検討します。

早期化の改善施策は、「業務改善」「システム改善」「運用ルール変更」の3パターンに分類されます。

※この点については、下記の過去ブログを参照してみてください。

⇒「決算早期化施策としての業務・システム改善~決算早期化に特効薬は無し?」

最後に改善計画書のひな型を作成します。

ここでの改善計画書は、一般に特定の部署(プロジェクト推進室)が作ることが多く、

この計画書を関連部署や関係会社に説明し、合意を得て完成させる必要があります。

改善活動の実施と試行<改善実施・モニタリングと運用テスト>

改善計画書は、関連する部署や子会社等で内容を共有し、合意する必要があります。

決算早期化は、相応の時間をかけて達成して行くものです。そのため、改善施策や担当者、対応期限等を明確にしたうえで、プロジェクト推進側と関連部署・グループ各社で合意し、相互に協力して活動しなければなりません。

決算早期化に特効薬はありません。地道に当たり前のことを改善して行くことで、その積み重ねが目標達成に繋がります。したがって、改善計画書は何度も見直されます。

課題が解決できなければ、別の改善施策を考えなければならず、まさに”トライアル・アンド・エラー”の繰り返しです。そのため、改善を実施する主体とプロジェクトを推進する側は、適時、改善状況や成果を共有して進めて行く必要があります。

その際、モニタリングシートなるものを利用することがあります。このモニタリングシートは、改善主体とそれを推進する側のコミュニケーションツールになります。改善計画書を作成・確定(合意)し、改善活動を実施し(効果をモニタリングし)、月次決算や四半期決算を上手く利用して、何度でも早期化にトライして、目標達成まで繰り返し改善施策を実施することになります。

決算早期化における成功のポイント

決算早期化というと、システムないし業務改善に目が行きがちで、抜本的な解決策や画期的な対応があるような幻想を抱かれることがありますが、そのようなものは存在しません。

むしろ、あたり前のような地道な改善を根気強く実施できるかどうかがポイントです。

誤解を恐れずにあえて言えば、「改善活動の実施と試行<改善実施・モニタリングと運用テスト>」が一番大事なフェーズです。

この点を踏まえて、決算早期化のための取り組みをされてはどうでしょうか?

まとめ

決算早期化プロジェクト概要

Phase1:現状評価<目標達成能力の評価>

Phase2:基本方針・計画策定<改善方針・計画の策定>

Phase3:改善活動の実施<改善実施・モニタリング>

Phase4:試行<運用テスト>

決算早期化阻害要因

第1位:売上・売掛金の確定…27.1% 第2位:仕入・買掛金の確定…16.3%

第3位:その他経費の確定…10.9% 第4位:固定資産の確定…9.3%

改善計画書とモニタリング

改善計画書…決算早期化を達成するための計画(“いつ、誰が、何を、どうやって”)

改善活動…効果をモニタリングし、目標達成まで繰り返し改善施策を実施

決算早期化における成功のポイント

☑ 地道な改善を根気強く実施できるかどうかがポイント

☑ 「改善活動の実施と試行」が決算早期化のための一番大事なフェーズである。