売掛金や貸付金、社債、為替予約などの会計処理が定められている『金融商品』(IFRS第9号)は、IFRSの中でも複雑で、難解な基準の1つです。この複雑で難解な基準が生まれた原因は、2つあります。1つ目は、金融商品そのものの取引が複雑化していることです。2つ目は、2007年に発生した米国のサブプライムローン問題がきっかけとなり、2008年に起こった世界的な金融危機から、複雑な金融商品が持つリスクの情報公開を企業に求めたことです。

これらの要因によって作られた『金融商品』の会計基準は、非常に難しい内容となっていますが、一般的な企業の場合、ポイントさえ押さえてしまえばそこまで難しくはありません。今回は、金融商品の中でも特に一般的な企業が関係する『金融資産』について、定義と会計処理をわかりやすくご紹介します。

『金融資産』とはいったい何か?

金融商品には、様々なものが存在します。一般的なものであれば、現金や売掛金、買掛金、借入金、貸付金、社債、株式といったものが挙げられますが、他にも先物取引(為替予約など)、金利スワップ、通貨スワップなども含まれます。これらのうち、金利・通貨スワップ、先物取引などは『デリバティブ』(金融派生商品)と呼ばれています。

金融資産とは、その名の通り資産化される(またはされている)金融商品で、BS上の借方に計上されるものです。例えば、現金、売掛金、貸付金、他社が発行する社債や株式などがあります。IFRSでは、これらの金融資産を3つに分類しています。

【金融資産の分類】

① 資本性金融商品:発行元の資本項目に該当する金融資産

(例)株式、新株予約権

② 負債性金融商品:発行元の債務の引き受けに該当する金融資産

(例)貸付金、社債

③ デリバティブ:証拠金取引等の金融派生商品

(例)先物取引、株価オプション

このように、IFRSでは金融資産を3つの項目に分類し、更に後述する判断フローを使って会計処理を決定します。

IFRSが定める金融資産の会計処理

IFRSでは、金融資産に対して3つの会計処理方法を定めています。

① 償却原価区分

② 公正価値で測定し、その変動分を『その他の包括利益』に計上する区分(FVOCI)

③ 公正価値で測定し、その変動分を『純損益』に計上する区分(FVTPL)

②と③の名称は非常に長いため、英語の略称が使われることが多いです。②であればFVOCI、③であればFVTPLと記載します。②のFVOCIは、「Fair Value Through Other Comprehensive Income」の単語の頭文字をとった略称です。「その他の包括利益」のことを、英語ではOther Comprehensive Incomeと言いますので、直訳すると「フェアバリュー(公正価値)をその他包括利益に組み込む」という意味になります。③のFVTPLは、「Fair Value Through Profit or Loss」の頭文字をとった略称で、②との違いは「Profit」(利益)または「Loss」(損失)を通すという意味になります。

では次に、それぞれの会計処理を見ていきましょう。それぞれの会計処理方法は、呼び名は違えど日本基準で定められているものとほとんど変わりません。

① 償却原価区分の会計処理

IFRSでは、『実効金利法』を使って会計処理を行います。これは、日本基準で定められている『利息法』とほとんど同じです。日本基準では、利息法の他に定額法も認められていますが、IFRSで定額法は認められませんので、会計処理は少し煩雑になります。

② FVOCIの会計処理

金融資産を公正価値(時価)で評価し、簿価との差額を「その他の包括利益」に含める処理を行います。これは、日本基準で定められている「その他有価証券」の会計処理と同じです。ただし、売却時の処理方法が少し異なります。日本基準では、その他有価証券の売却損益をPLに含めることができますが、IFRSでは認められません。売却損益もその他包括利益に含めることになりますので、「益出し」はできないようになります。このように、一度包括利益に含めた利益は、その後PLを通せないのはIFRSの特徴の1つで、これを「リサイクリングの禁止」と呼びます。

③ FVTPLの会計処理

金融資産を公正価値(=時価)で評価し、簿価との差額を「純損益」に含める処理を行います。要するに、PLを通す形で処理しますので、日本基準上の「売買目的有価証券」の会計処理と同じになります。

このように、会計処理自体は日本基準とほとんど変わりませんので、特別に難しいことはありません。ただ、「公正価値」の求め方についてはIFRSと日本基準で違いがあります。公正価値の測定方法については、以下のブログを参考にしてみてください。

金融資産をどの会計処理方法に分類するのか?

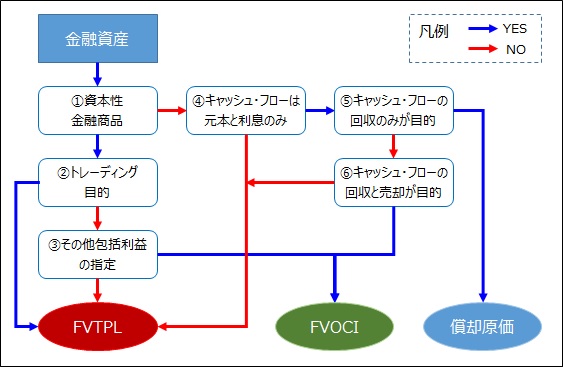

IFRSでは3つの会計処理方法が定められていることはお伝えしましたが、処理方法を自由に選んでよいという訳ではありません。会計処理方法の判断フローは以下の通りとなります。

それぞれの判断ポイントについて見ていきます。

① 資本性金融商品に該当するか?

まず初めに、資本性金融商品(株式、新株予約権など)かどうかを判断します。資本性金融商品であれば、②へ進み、負債性金融商品であれば④へ進みます。

② トレーディング目的で保有しているのか?

資本性金融商品のうち、トレーディング目的(売買目的)で保有している場合は、FVTPLに分類されます。トレーディング目的でない場合は、③へ進みます。

③ FVOCIを指定するか?

トレーディング目的でない資本性金融商品の場合、会計処理としてFVTPLにするか、FVOCIにするか選ぶことができます。ただし、一度FVTPLとして選んだ金融資産を、後からFVOCIに変更するといったことはできません。

④ キャッシュ・フローは元本と利息のみか?

貸付金や社債などといった負債性金融商品の場合、その商品から発生するキャッシュ・フローが元本と利息のみとなっているかどうかをチェックします。元本と利息以外の項目(例えば評価益など)が含まれている場合は、FVTPL、含まれていない場合は⑤に進みます。

⑤ キャッシュ・フローの回収のみが目的か?

ここでは、負債性金融商品の保有が、キャッシュフロー(利息など)の回収を目的としているかどうかを判断します。例えば、満期まで保有し、利息を受け取る目的で社債を保有している場合、「キャッシュ・フローの回収のみが目的」となりますので、償却原価で会計処理を行うことになります。

その反対に、キャッシュ・フローの回収以外の目的で保有している場合は、⑥へ進みます。

⑥ キャッシュ・フローの回収と売却が目的か?

負債性金融商品の保有目的に『売却』も入っている場合、FVOCIで会計処理を行います。

このように、IFRSでは「金融資産を保有する目的」と、「金融資産から発生するキャッシュ・フローの特性」の2つの側面から判断します。少し分かりにくいかもしれませんが、一度保有している金融資産を上記のフローにそって分類してみると、そこまで難しいものではないとわかると思います。

日本基準とIFRSの差異

IFRSの金融商品の基準は、非常にボリュームも多く難解ですが、一般的な取引であればそこまで難しいものではありません。例えば、有価証券の場合、日本基準では保有目的に応じて会計処理が定められています。

IFRSと比較してみると、①はFVTPL、②は償却減価法、③はFVOCIとほぼ一緒です。しかし、前述しましたが償却原価法については「利息法」のみが認められており、「定額法」を利用することはできません。また、③の包括利益に計上した評価差額は、たとえ有価証券を売却したとしてもP/Lには計上できませんので、注意が必要です。

まとめ

■『金融資産』とはいったい何か?

〇金融資産とは資産化されている(または資産化される)金融商品

〇IFRSでは金融資産を『資本性金融商品』、『負債性金融商品』、『デリバティブ』の3つに分類

■IFRSが定める金融資産の会計処理

〇IFRSでは、『償却原価法』、『公正価値で測定し、差額を「その他包括利益」に計上する区分(FVOCI)』、『公正価値で測定し、差額を「純損益」に計上する区分(FVTPL)』の3つの会計処理が存在

〇保有目的やキャッシュフローの特性に応じて会計処理が決定