今や200社以上が適用している国際財務報告基準(IFRS)。日本国内の会計基準(日本基準)と違い、『原則主義』や『BS重視』、『公正価値』などといったものが特徴として挙げられます。

IFRSはBSを重要視する「資産負債アプローチ」というものが採用されています。これは、利益を計算する時に、売上や費用をベースとして計算する「収益費用アプローチ」と違い、資産や負債を最初に計算し、その差額を利益として計上する手法です。

資産や負債を先に決めるとなると、重要なのは「いくら」で計上するかという点です。この「いくら」を決める1つの手法が、公正価値評価となります。今回は、IFRSで用いられる『公正価値評価』がどのようなものかと、評価手法についてご紹介します。

『公正価値』とは何か?

『公正価値』は、日本でよく使われている『時価』と同じ意味です。もちろん、定義や計算方法など、細かい要素は違いますが、ようするに「その時の価格」です。単純に「その時の価格」と言っても、モノを売る時の地域や市場などといった要因によって価格は変わってきます。このような要因による変化を無くすために、IFRSでは定義や測定方法が定められているのです。

では、「公正価値」とはIFRSでどのように定義されているのか、基準を見てみましょう。

IFRS第13号「公正価値測定」9項

「測定日時点で、市場参加者間の秩序ある取引において、資産を売却するために受け取るであろう価格又は負債を移転するために支払うであろう価格」

①「市場参加者間の秩序のある取引」とは?

公正価値は、各企業固有の測定ではなく、「市場」を基礎として測定されます。企業の意図や能力などといった固有の視点を含めてはいけません。公正価値測定の対象となる資産や負債に関して、主要な市場(例えば、上場株式であれば「東京証券取引所」など)があれば、そこでの価格が公正価値となります。『秩序ある取引』とありますので、強制的な売買取引や、投げ売りなどで成立する価格ではありません。

ただ、必ずしも「主要な市場」が存在するとは限りません。主要な市場が存在しない場合は、最も有利になるであろう市場を選ばなければなりません。もちろん、全ての市場を調査する必要はありませんが、資産を売却する場合は、受け取る金額が最も大きくなるであろう市場を選び、そこでの価格が公正価値となるのです。

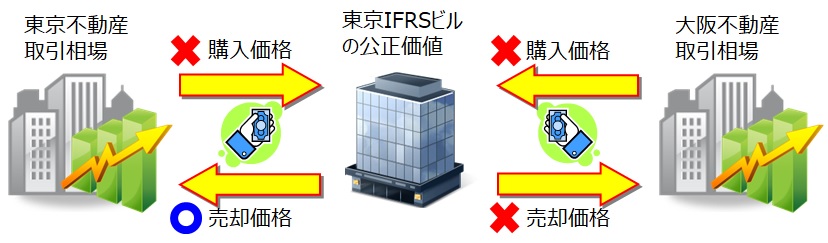

②「資産の売却時に受領する又は負債の移転時に支払う価格」とは?

IFRSにおける公正価値は、売り手側の価格を使い、これを「出口価格」と呼びます。その反対に、買い手側の価格を「入口価格」(=原価)と言いますが、公正価値測定には使いません。出口価格と入口価格は、一見同じように思いますが実は異なります。例えば、仲介業者が間に入る場合、出口価格+仲介マージン=入口価格となりますので、仲介料分が上乗せされてしまう訳です。

このように、IFRSにおける公正価値測定は、一般的な市場での売り手側(負債であれば引き渡し側)の価格を見積もるということになるのです。

公正価値測定に使われる『インプット』

上場株式であれば「証券取引所」といった市場があるので、公正価値の測定は簡単です。しかし、非上場株式となると、上場していないため「市場」そのものがありません。このような場合、どのようにして公正価値を見積もるのでしょうか?

主要な市場が存在しない場合、IFRSでは『インプット』と『評価技法』を使って公正価値を見積もります。インプットとは、公正価値を計算するために使う『データ』のことです。一方で、評価技法とは『計算方法』のことで、この2つを組み合わせて公正価値を計算します。

公正価値の計算で使うインプットですが、最も優先順位が高いものはレベル1で、レベル1からレベル3までが定められています。レベル1~3といった階層別に分かれていることから、これを『公正価値ヒエラルキー』と呼びます。

【インプットのレベル(公正価値ヒエラルキー)】

レベル1:企業が測定日現在でアクセスできる同一の資産又は負債に関する活発な市場における(無調整の)相場価格

レベル2:資産又は負債について直接又は間接に観察可能なインプットのうち、レベル1に含まれる相場価格以外のもの

レベル3:資産又は負債について観察可能でないインプット

レベル1のインプット

レベル1は、「活発な市場」がありますので、その取引価格をそのまま利用することができます。上場株式であれば、証券取引所という活発な市場がありますので、そのデータが公正価値となります。なお、レベル1は最も信頼性が高いデータとなります。

レベル2のインプット

レベル2は、「直接又は間接に観察可能」とあります。非上場株式を例にしますと、証券取引所のデータのうち、同じ業種、規模などの要因が似ている株式の相場価格を利用します。相場価格を直接利用するわけではないので、「間接に観察可能」なインプットとなるのです。

レベル3のインプット

レベル3は、関連性のある観察可能なインプットがない場合(市場がほとんど存在しない場合)に利用します。市場がない中でのインプットは、最も信頼性が低いデータということが言え、いろいろと仮定をおき、入手可能なデータを使います。

このように、公正価値を測定する際、どのようなレベルのインプットを使うのかを判断しなければなりません。利用するインプットは、レベル1を最も優先することになり、レベル1が入手できない場合はレベル2、レベル3と移ることになります。したがって、意図的にレベル3を利用する、といったことはできません。

公正価値測定に用いられる3つの評価技法

IFRSにおける公正価値は、『インプット』と『評価技法』を使って測定します。評価技法というと少し難しく感じますが、ようは計算方法のことです。

IFRSでは、評価技法として3つのものが定められています。

【IFRSにおける3つの評価技法】

①マーケット・アプローチ

②コスト・アプローチ

③インカム・アプローチ

①マーケット・アプローチ

マーケット・アプローチは、その名の通り市場価格を使う技法です。株式など評価対象となる資産(または負債)と同じか、比較することができる資産の市場取引の情報を使って算出します。同じ資産が市場にあるようであればその公表価格を使います。一方で、 同じ資産がない場合は、同じような企業の公表価格を参考にして評価します。この評価方法を「類似企業比較法」と呼びます。

②コスト・アプローチ

コスト・アプローチは、評価対象となる資産を再度購入する場合に必要となる金額(再調達原価)を反映させる評価技法です。ただし、IFRSにおける公正価値は、あくまで「出口価格」となります。再調達原価は、「入口価格」ですので、そのまま利用することはできません。出口価格(=売却時の価格)への調整を行い、公正価値測定をおこなうことになります。

③インカム・アプローチ

インカム・アプローチは、将来の収益(又は費用)の金額をもとに、現在の金額(割引後の金額)に変換する評価技法です。将来の収益は、正確に見積もることができませんので、ある程度の期待値が含まれてしまう技法となります。

※主にレベル3のインプットを使います。

このように、レベル1~3までのインプットと、マーケット・アプローチ、コスト・アプローチ、インカム・アプローチの3つの評価技法を組み合わせ、公正価値を求めることになります。

日本の会計基準の動向

IFRSでは公正価値の定義や測定方法が詳しく定められていますが、日本基準にはこのようなものが存在しません。IFRSだけでなく、米国会計基準(US-GAAP)にも公正価値の基準はありますので、日本だけが出遅れている状態でした。

しかし、2019年1月18日に企業会計審議会(ASBJ)から「時価の算定に関する会計基準(案)」が公表されました。基準名には、『時価』という言葉が使われていますが、IFRSの『公正価値』と同じ意味になります。なぜ違う言葉が使われているのかと言うと、日本では他の法律などで「時価」という言葉が広く使われているので、それらと整合性を取るために『時価』という言葉が採用されたそうです。

「時価の算定に関する会計基準(案)」ですが、IFRS第13号「公正価値測定」をほぼ踏襲するかたちで作成されています。そして、この基準案は2021年からの適用が予定されていますので、適用後は日本でも「公正価値測定」が広く普及することになりそうです。

IFRSは、資産負債アプローチを使っていますので、BS項目(特に資産、負債)の評価が厳しく行われます。日本基準上では、時価評価ができない資産は取得価額(取得したときの価格)で計上しますが、IFRSでは認められません。そもそも「時価評価できない資産」というものが存在しないのです。したがって、日本基準上で時価評価をしない資産も、IFRSでは時価評価が求められます。さらに、新しい日本基準はIFRSを踏襲して作成されていますので、2021年以降はすべて時価評価が求められる事になります。公正価値測定のレベル別インプットと3つの評価技法は、いずれ日本国内でも広く使われることになるでしょう。

まとめ

■『公正価値』とは何か?

○公正価値は、各企業固有の測定ではなく、「市場」を基礎として測定される

○主要な市場が存在しない場合は、最も有利になるであろう市場を選択する

○IFRSにおける公正価値は、売り手側の価格(出口価格)を使う

■公正価値測定に使われる『インプット』

○レベル1のインプットは、活発な市場における(無調整の)相場価格

○レベル2のインプットは、直接又は間接に観察可能なインプット

○レベル3のインプットは、観察不能なインプット

■公正価値測定に用いられる3つの評価技法

○マーケット・アプローチは、市場価格を使う技法

○コスト・アプローチは、再度購入する場合に必要となる金額(再調達原価)を反映させる技法

○インカム・アプローチは、将来の収益の金額をもとに、現在の金額に変換させる技法

日本の会計基準の動向

○2019年1月18日に「時価の算定に関する会計基準(案)」が公表

○IFRS第13号「公正価値測定」をほぼ踏襲するかたちで作成

○新基準適用後は、全ての資産、負債が時価評価を求められる