2016年にIASBは新たなリース会計基準として、IFRS第16号「リース」を公表しました。

この新基準は、従来のリース会計基準と考え方が大きく異なります。

新リース基準では、レンタルやオフィス賃貸なども『リース』に当てはまるため、適用される取引が増え、業務負荷の増加が心配されます。

今回は、新基準における『リース』の定義と、特に影響の大きい借手の会計処理について、基準の概要を解説します。

IFRSにおける『リース』とは?

IFRSの新基準におけるリースと、現在の日本基準を比べると、『リース』に対する考え方が全く異なります。

では、日本基準とIFRSの違いを簡単に比べてみましょう。

【現在の日本基準】

日本基準では、リース契約とその条件に基づいて、ファイナンス・リース、オペレーティング・リースと分類します。

さらに、ファイナンス・リースは、所有権移転ファイナンス・リース、所有権移転外ファイナンス・リースと分類し、それぞれの判断条件や会計処理が細かく定められています。

【IFRSの新基準】

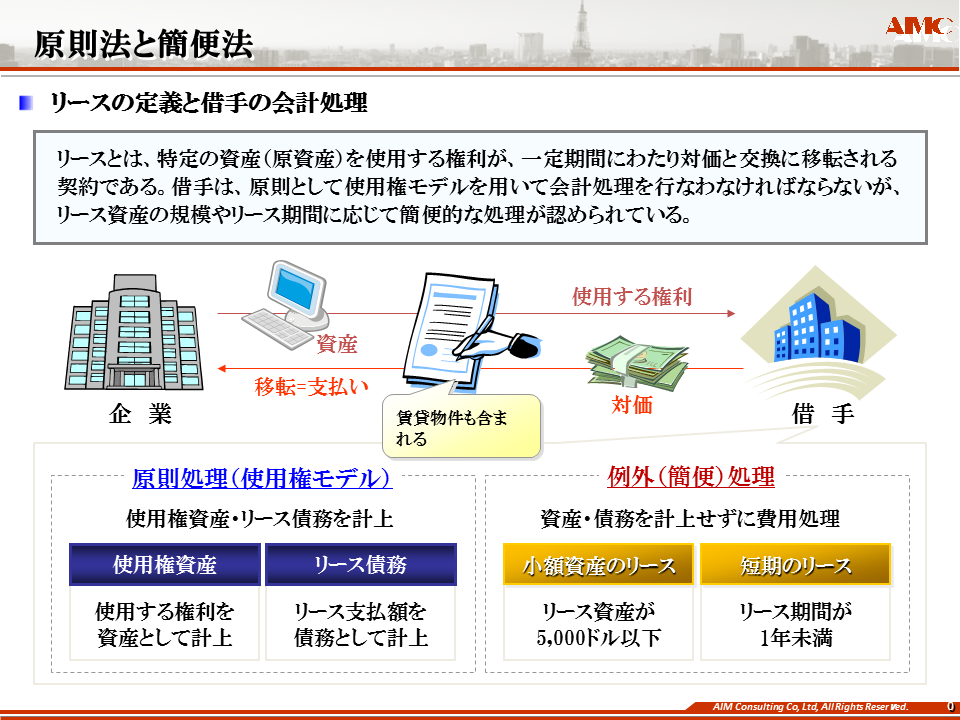

新基準では、リースを「資産を使用する権利を一定期間に渡り、対価と交換に移転する契約」と定めています。要するに、お金を支払い(対価と交換)資産を一定期間使用するような取引は、全てリースという事になります。

ご存知のとおり、IFRSは『実態』に重きを置きますので、契約に『リース』という言葉があるかどうかはリースの判定に関係ありません。したがって、レンタルや不動産賃貸なども、「お金を払って資産を使用する権利」を得ていますので、IFRSでは『リース』に含められることになるのです。

新基準による借手の会計処理

IFRSの新リース基準では、レンタルや不動産賃貸取引などもリースに含まれるということを説明しました。

では、新基準において、借手はどのような会計処理をするのでしょうか?

IFRSの新基準では、原則として借手は全ての取引について、使用権資産とリース料支払債務を計上し、オンバランスすることになります。

具体的な処理方法は、以下のとおりとなります。

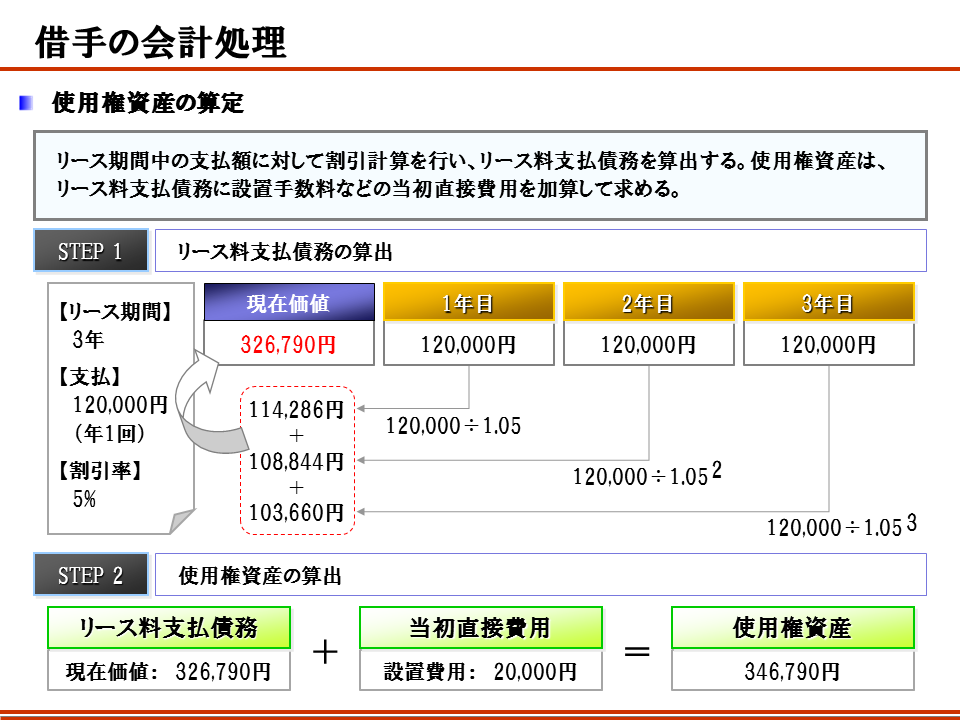

Step1:リース料支払債務の算定

リース期間を見積り、リース期間中に発生する全ての支出を含めて総額を求め、リース期間で割引計算した現在価値を算定

※リース期間は必ずしも契約期間とイコールにはならないことに注意!

Step2:使用権資産の算定

リース料支払債務に『当初直接費用』を加算し、使用権資産を算定

このように、貸方に計上する『リース料支払債務』を最初に計算し、それに当初直接費用を加え、借方に計上する『使用権資産』を求めます。

なお、計上した使用権資産は定額法で償却し、リース料支払債務は償却原価法を用いて利息とリース支払額を計上することになります。

オンバランスの例外処理(少額資産と短期リース)

IFRSの新リース基準では、原則として全てのリース取引をオンバランス処理しますが、実務的に非常に面倒であることから、例外処理(簡便法)が設けられています。

1つは、金額の少ないリース取引(少額資産)、そしてもう1つは期間の短いリース取引(短期リース)です。

【少額資産のリース取引とは?】

リース取引のうち、対象資産が目安として5,000米ドル以下のもの

※資産の価値は、新品の状態で測定(新品の状態で5,000ドル以下)

【短期リースの取引とは?】

リース期間が1年未満の取引

※契約上は1年未満でも、実質的に1年以上利用する取引は対象外

上記のうち、いずれかに該当する場合は、簡便的に費用処理(オフバランス)が認められます。したがって、PCやオフィス家具などについては、少額資産として費用処理することができます。

新リース会計基準の適用に向けて

新リース会計基準は、2019年1月1日以後に開始する事業年度から適用されます。この新基準の適用により、リース会計の適用範囲が広がります。

特に以下のような企業は、調査に時間がかかるため注意が必要です。

◆店舗を多く運営する企業

新リース基準では、不動産賃貸も「リース」としてみなされますので、各店舗の賃貸契約もオンバランス処理が求められます。

IFRS適用時に貸借対照表(財政状態計算書)の資産が急激に増えますので、各店舗の賃貸契約状況を確認し、影響額を試算しておく必要があります。

◆「レンタル取引」を各部署で管理している企業

レンタル取引を総務部といった一部署で集中管理しているケースでは、担当部署からレンタルの状況を入手して現状を把握することができますが、各部署で分散管理している場合は、各部に問い合わせたうえで、全体のボリュームを確認しなければなりません。

このように、新リース基準では、不動産賃貸やレンタル取引も「リース」として扱われますので、対象となる取引がどれくらい存在するのかという点と、新たに計上される「使用権資産」の金額がいくらになるのかという点は、できる限り早めに調査しておく必要があると思います。

まとめ

・IFRSにおける『リース』とは?

₋ お金を支払い(対価と交換)資産を一定期間使用するような取引

₋ レンタルや賃貸契約など、「リース契約」ではない取引も含まれる

・新基準による借手の会計処理

₋ 使用権資産とリース料支払債務を計上(オンバランス処理)

₋ 使用権資産は定額法で償却、リース料支払債務は償却原価法で処理

・オンバランスの例外処理(少額資産と短期リース)

₋ 少額資産とは、リース取引のうち目安として5,000米ドル以下のリース資産

₋ 短期リースとは、リース期間が1年未満の取引

・新リース会計基準の適用に向けて

₋ 店舗を多く運営する企業は、賃貸契約が対象となるため影響が大きい

₋ レンタル契約を各部署で分散管理している企業は調査が煩雑