IFRSを既に適用している企業では、2020年3月期から強制適用となった新リース基準(IFRS第16号)ですが、オペレーティングリース・ファイナンスリースといった従来のリース基準とは内容が大きく変わり、非常に大きな影響を及ぼしました。日本基準を適用されている企業は、IFRSの新リース基準について『対岸の火事』と考えがちですが、そうも言っていられないのが現状です。十数年前から、日本の会計基準は世界標準に合わせようと、繰り返し見直されてきました。2021年3月から適用される新しい収益認識基準ですが、この基準は『IFRS』をベースに作られています。そして、リース基準も収益認識基準と同じように、IFRSに合わせて見直されることが検討されているのです。今回は、新リース基準を適用するにあたり、最も重要なポイントである『借手』における『リースの対象範囲』に限定し、現在の基準からどのように変わるのかを解説します。

新リース基準の適用時期

新しいリース基準のお話をする前に、この基準がいつから導入されるのかといった適用時期が最も気になるところではないでしょうか。2019年には、「2023年~2024年頃に新基準が適用されるのでは?」という記事が掲載されました。これは、会計基準を作成している企業会計基準委員会(ASBJ)が、新しいリース基準の開発に着手するという決定を2019年3月に公表したことが発端になっています。そして、「草案作りや意見募集などで2~3年かかる可能性がある」という意見を踏まえて推測されたもので、実際の基準の開発目標時期などは何も決まっていないのが現状です。

しかし、2021年3月から適用される収益認識基準の開発から適用までのスケジュールが参考になると思いますので、参考までにご紹介します。

2017年07月20日 公開草案の公表

2018年03月30日 新基準の公表

2021年04月01日 新基準の適用

こちらを踏まえると、もし2020年内に新リース基準の公開草案が公表された場合、2021年に新基準が公表され、2024年4月1日から強制適用というスケジュールも考えられます。

いずれにせよ、新しいリース基準の公開草案の公表時期が1つの節目になりますので、目が離せない状態にあることは間違いありません。

新リース基準の概要

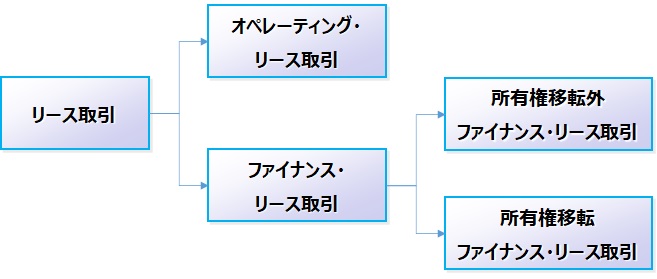

新リース基準の概要ですが、収益認識基準と同様にIFRSをベースに作られることが検討されていますので、ここではIFRS第16号「リース」を解説していきます。従来のリース基準では、オペレーティングリース、ファイナンスリースと分類し、ファイナンスリースであれば更に所有権移転、所有権移転外に分かれ、それぞれ会計処理が定められています。

一方で、新リース基準では、このような分類はありません。リースに該当する取引は、原則として全てオンバランス処理(現在でいうところのファイナンス・リースの会計処理)することになるのです。

更に、リース期間の考え方も従来と異なります。現在は、リース期間=リース契約期間として会計処理を行いますが、新基準では契約更新や契約解除などの可能性を考慮してリース期間を決定することになります。例えば、複合機のリース契約期間が3年であったとしても、延長して6年使用することがその企業の通例であった場合、リース期間は6年となり、6年分のコストがオンバランス(=資産として計上)されることになるのです。

他にも現在の基準との差異はありますが、リースに該当する取引は原則としてオンバランスする点と、リース期間は契約期間とは異なり、実際に使用する期間を見積もって計算しなければならないという点の2つが最も大きな違いとなります。

新リース基準の定義と適用範囲

新リース基準では、リースの定義を以下のように定めています。

【リースの定義】資産(原資産)を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分

ポイントは、「使用する権利を一定期間にわたり対価(金銭等)と交換に移転する契約」という部分です。要するに、新基準では、お金を払って使用する権利を得ている取引は、全て『リース』ということになります。

では、お金を払って使用する権利を得ている取引は、どのようなものが該当するでしょうか。表現は違っていても、以下の取引は全てこの定義に当てはまります。

【新リース基準の対象範囲】

・リース契約(オペレーティング・リース、ファイナンス・リース)

・レンタル契約(IT機器、オフィス什器等)

・不動産賃貸契約(オフィス、店舗・事務所、工場、倉庫、社宅等)

特に、不動産賃貸は注意が必要です。オフィスの家賃となるとそれなりに大きな金額になります。これを使用する期間(=リース期間)で処理するとなると、相応の金額がオンバランスされることになります。単純計算になりますが、月100万円の家賃で、2年間の賃貸契約であったとしても、契約期間=リース期間とはなりませんので、少なくとも5年くらいはリース期間として見積る必要があります。そうなりますと、約6,000万円の資産と負債が計上されることになります。(本来は割引計算が必要ですが、ここでは省略しています。)

このように、新基準ではリースの範囲が広がりますので、対象となった分だけ資産と負債が増えることになります。特に経営指標としてROA(総資産利益率)を使用している場合は、新基準の適用で低下が想定されますので、注意が必要です。

新リース基準の例外処理~短期リースと少額リース~

新リース基準の適用によってリースの対象範囲が広がり、原則として全てオンバランス処理が求められるというお話をしましたが、全てをオンバランス処理するとなると、業務負荷が膨大になってしまいます。そこで、短期リース、少額リースに該当する取引については、費用処理(=オフバランス処理)することが認められています。それでは、それぞれどのようなものか、定義をご紹介します。

【短期リース】

開始日において、リース期間が12か月以内であるリース。短期リースとして11ヶ月使用した後に、1年延長することが決定した場合、新たなリース期間は13ヶ月となり、短期リースが適用できなくなるので注意が必要。

【少額リース】

原資産が少額のリース。金額については基準に明記されていないが、結論の根拠には「新品購入時において、5,000米ドル以下」とされている。したがって、車両などは少額リースの対象外となる。少額リースの例としては、タブレット、パーソナルコンピューター、小型の事務所用備品、電話等が挙げられている。

短期リースについては比較的に分かり易いと思いますが、先述しましたとおりリース期間=契約期間ではありませんので、この点については注意が必要です。一方で、少額リースですが、『新品購入時で5,000米ドル以下』という点がポイントです。日本円に換算すると60万円程度となりますので、自動車などは該当しません。新しい日本のリース基準が、この点をどのように解釈し、基準化するのか注目したいところです。IFRSに合わせるのであれば、「新品購入時の金額が約60万円以下」となりますが、現在の300万円基準もありますので、日本向けの基準として「リース料総額が300万円以下を少額リースとする」とすることも、全くもってあり得ないわけではありません。

いずれにせよ、リースに該当する取引はオンバランス処理が原則ですが、リース期間や金額に応じて簡便処理(オフバランス処理=費用処理)も認められているのです。

新基準に向けて何をすべきか?

新しいリース基準ですが、リースの対象範囲が広がりますので、現状把握、管理方法、会計処理方法など、色々と対応しなければならない事があります。基本的にはIFRSを基礎として開発されますので、IFRSを適用している同業他社の事例を参考に進めることが効率的です。

2020年7月時点では、まだ公開草案も出ていませんので、具体的な管理方法や会計処理方法まで考えるのは時期尚早かもしれません。しかし、世界的に会計基準を見る限り、『リースの対象範囲』はIFRSの考え方に統一されていますので、日本独自に基準が変わることは考えにくいです。現時点では、どのような契約があるのか、現状把握を進めておくとよいと思います。

まとめ

■新リース基準の適用時期

・新リース基準の具体的な開発目標時期、適用時期は決まっていない。

・新収益認識基準のスケジュールを鑑みると、公開草案の公表から3~4年で強制適用となる。

■新リース基準の概要

・リースに該当する取引は原則として全てオンバランス処理(資産計上)する。

・リース期間は、契約期間と同じにはならず、利用想定期間を鑑みて決定する。

■新リース基準の定義と適用範囲

・お金を払って使用する権利を得ている取引は、全てリースに該当する。

・リースの適用範囲が広がることにより、資産計上される金額が増えるため、ROAに影響する。

■新リース基準の例外処理~短期リースと少額リース~

・短期リース、少額リースに該当する取引は、オフバランス処理(費用計上)が認められる。

・少額リースの要件は、「新品購入時において5,000米ドル以下」となる。

■新基準に向けて何をすべきか?

・IFRSを適用している同業他社の事例を収集し、対応方法を確認する。

・自社においてリースに該当する取引がどの程度あるのか現状把握を行う。