2017年7月20日に企業会計基準委員会から「収益認識に関する会計基準(案)」(企業会計基準公開草案第61号)が公表されました。今までの日本基準には、収益に関する明確な基準が存在しませんでしたが、IFRS(国際財務報告基準)との整合性を図るため、この公開草案が公表されました。

新基準は、IFRS15号「顧客との契約から生じる収益」を基礎として作成されています。

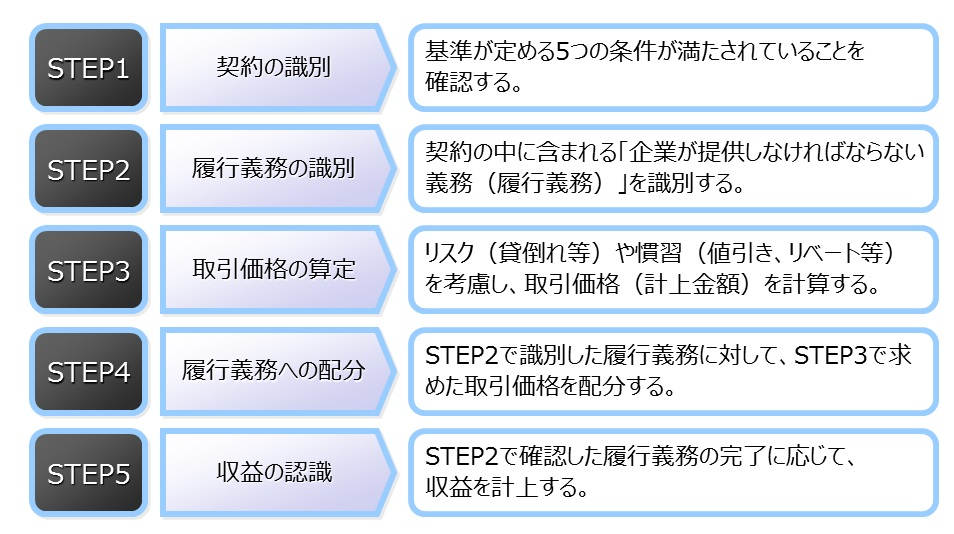

したがって、新会計基準はIFRSと同様、5つのステップに沿った収益の認識が記載されています。

STEP1.契約の識別

STEP2.履行義務の識別

STEP3.取引価格の算定

STEP4.履行義務に対する取引価格の配分

STEP5.履行義務の充足による収益の認識

今回は、それぞれのステップについて、その概要をご紹介します。

※基準の概要説明のため、細かい論点は省略していますのでご注意ください。

なお、新会計基準は、2021年(平成33年)4月1日以後開始する事業年度から適用予定と示されています。

目次

STEP1. 契約の識別

収益認識の最初のステップは、『契約の識別』です。

収益の新会計基準は、IFRS15号「顧客との契約から生じる収益」を基礎として作成されています。その名の通り、「契約」を基礎としていますので、最初のステップでその契約を識別します。

新会計基準上の『契約』は、以下の5つ全てを満たしている必要があります。

・書面や口頭などにより契約を承認しており、義務の履行を約束している

・契約により取引の権利(製品の)が明確になっている

・支払条件が明確になっている

・経済的実質がある(将来的にキャッシュフローのリスクが見込まれる)

・現金などの対価を回収する可能性が高い

このように、5つの要素全てを満たす場合、『契約』に該当します。

なお、口頭や商習慣による取決めも、上記5つを満たす場合は『契約』となりますので、注意が必要です。

STEP2. 履行義務の識別

STEP2では、契約に含まれる履行義務を識別します。

履行義務とは、「企業が提供しなければならない義務」のことを指します。

商品販売契約の場合、その契約の中には「商品を引き渡す義務」が存在します。

このような義務が契約上にどれだけ含まれるかということをSTEP2で確認します。

【履行義務を別々に識別するケース】

顧客が、製品(商品)またはサービスをそれぞれ別々に利用することができる。

【履行義務を一体として識別するケース】

製品(商品)またはサービスの特性が実質的に同じで、一定期間に渡って引き渡される。

この判断基準は少し複雑なため、一般的に別々に処理される履行義務の例を紹介します。

・製品や商品の引き渡し

・修理や補修サービス

・ビルなどの建築作業

・受注したソフトウェアの開発

・ライセンスの供与

・メンテナンスサービス

1つの契約でも、上記のような履行義務が複数含まれている場合は、それぞれ別々に認識して処理しなければなりません。

そして、企業は履行義務をそれぞれ別々に会計処理をするのか、または一体として処理をするのかを判断します。

STEP3. 取引価格の算定

STEP3では、契約上の『取引価格』を算定します。

取引価格とは、企業が商品やサービスなどの提供によって受け取る対価の「見込金額」のことです。

この見込金額は、取引にかかるリスクや慣習を考慮したうえで算定しなければなりません。

【取引価格を算定する上で考慮しなければならない要因】

・値引き

・インセンティブ

・リベート、報奨金

・返品

企業は、上記の要因含めて取引価格を算定する必要があります。

中には現在販売管理費として処理しているものもありますが、新会計基準では売上から控除しなければなりませんので、注意が必要です。

STEP4. 履行義務に対する取引価格の配分

STEP4では、STEP2で識別した履行義務に対して、STEP3で算出した取引価格を配分します。

契約上1つの履行義務しか存在しない場合この処理は不要となりますが、履行義務が複数存在する場合は取引価格を配分する処理が必要となります。

例えば、1年間のサポートサービスが付属しているソフトウェアを販売したとします。

販売価格(取引価格)は10,000円で、ソフトウェアとサポートサービスを別々に販売した場合、それぞれ

ソフトウェア = 10,000円

サポートサービス = 1,000円

となります。

この「独立販売価格」を元に、それぞれの履行義務に配分する取引価格を算出します。

【ソフトウェア】

10,000円 × 10,000円 /(10,000円+1,000円)= 9,091円

【サポートサービス】

10,000円 × 1,000円 /(10,000円+1,000円)= 909円

このように、契約の中に複数の履行義務が存在する場合は、このようにそれぞれの履行義務に対して取引価格を按分する処理が必要になります。

目次5 STEP5. 履行義務の充足による収益の認識

新会計基準では、履行義務が充足した時点で収益を認識(売上計上)すると規定されています。履行義務の充足とは、商品やサービスに対する『支配』が顧客に移転している状態をいいます。

履行義務の充足(=売上の計上)には、以下の2パターンが存在します。

①一定の期間にわたって充足される履行義務

サービス提供など、企業が履行するにつれて顧客が利益を受け取り、消費する取引が該当します。

この場合、企業は進捗度を測定し、その進捗度に応じて収益を認識します。

②一時点で充足される履行義務

一時点において、顧客が製品またはサービスの支配を獲得する取引が該当します。

支配が顧客に移転する例として、以下のものが挙げられます。

・顧客から支払いを受け取る権利が確定している

・顧客が商品やサービスの法的な所有権を有している

・顧客が商品やサービスの検収を完了している

このように、1つ1つの履行義務に対してどちらのパターンが当てはまるのかを判断し、収益を認識することになります。

新会計基準適用にあたっての留意事項

新会計基準が適用されると、現在の売上計上のルールが大きく変わります。

例えば、現在多くの企業で使われている「出荷基準」ですがSTEP5の履行義務の充足に照らし合わせると、出荷時点では「支配の移転」が完了していないといえます。したがって、原則的には「出荷基準」を利用するのは難しいということが分かります。

会計基準の変更というと、今までは経理部内で対応することが多いかと思いますが、今回は「売上計上」のタイミングなどが変わりますので、業績評価を行なう営業部門にも影響します。

また、履行義務の識別は、取引の実態が分からないと判断できませんので、管轄する部門と協力して進める必要があります。

この新会計基準は、IFRSと整合性を取るために開発されていますので、今後大きな修正はないと考えられます。

強制適用まではまだ時間がありますので、IFRSの事例などを参考に他部署と連携をとりながら早めに着手したほうが良いかもしれません。

まとめ

・収益認識の5つのステップ

☑STEP1. 契約の識別

☑STEP2. 履行義務の識別

☑STEP3. 取引価格の算定

☑STEP4. 履行義務に対する取引価格の配分

☑STEP5. 履行義務の充足による収益の認識

・新会計基準適用にあたっての留意事項

☑原則的に出荷基準の利用は困難

☑経理部だけでなく業績管理を行う部門にも影響

☑IFRS(IFRS第15号)の事例を参考に早めの準備が必要