新型コロナウィルス感染症の拡大によって『在宅勤務』や『テレワーク』を導入する会社が多くなりました。この在宅勤務やテレワークの環境を整えるために、ペーパーレス化の対応を進めている会社が多く存在しますが、ペーパーレス化を進めるにあたって気を付けなければならないのが、『電子帳簿保存法』です。

私たちが普段仕事で使っている紙の書類ですが、なんでもかんでも自由に電子化ができるという訳ではありません。電子帳簿保存法という法律があり、請求書や見積書といった一部の書類は、この法律の要件を満たすように対応しなければならないのです。この要件を満たさない状態で保存してしまうと、状況によっては青色申告を取り消されてしまうこともあります。

そこで今回は、電子帳簿保存法の概要と、守らなければならない要件についてご紹介したいと思います。

ペーパーレス化には守るべき法律がある

最近はデジタル化が進み、紙の書類はどんどん少なくなってきています。私たちが普段使っているクレジットカードの明細や、銀行口座情報、領収書なども電子化されていますので、紙でないこと(=電子化)に対する抵抗感は減ってきています。個人(個人事業主は除く)で対応する場合は、自分のPCに保存するだけで特に問題はありませんが、『企業』の場合はそれほど簡単ではありません。企業が書類を電子保存する場合、守らなければならない法律が2つあるからです。1つは、『e文書法』、もう1つは、『電子帳簿保存法』です。

■e文書法

紙で保管されていた特定の文書・書類について、電子的に保存することを許可するための法律で、2005年に施行され、複数の省庁が管轄しています。また、e文書法は、図面や設計書など、法律で保存が義務付けられている全ての書類に適用されます。

■電子帳簿保存法

会計帳簿や国税関係書類を電子化するための詳細な規程が書かれている法律で、1998年に施行され、国税庁が管轄しています。電子帳簿保存法は、契約書や領収書、請求書など、税法上で保存が義務付けられている書類(お金やモノの流れに直結する書類)に適用されます。

e文書法の方が、電子帳簿保存法よりも範囲が広くなっていることが特徴です。e-文書法は「法律で保存が義務付けられている書類全て」に適用されるのに対し、電子帳簿保存法は「国税(税法)で保存が義務付けられている書類」に適用されます。契約書や請求書といった書類は、私たちが仕事をする上で頻繁に発生しますので、これらを電子化するためには、電子帳簿保存法を遵守しなければならないということになります。

電子帳簿保存法とは?

電子帳簿保存法は、1998年に制定された法律で、国税関係帳簿書類に対して電子データによる保存を認めた法律です。最初はいろいろな要件が求められ、適用するまでのハードルがとても高かったのですが、時代とともに要件が緩和され、適用しやすいようになりました。では、今までどのような改正が行われたのかを簡単にご紹介します。

■電子帳簿保存法の歴史

1998年 電子帳簿保存法が制定。

2005年 e-文書法の施行に伴いスキャナで読み込み電子データ化して保存することが容認。領収書や請求書の電子化が認められるが、金額が3万円未満に限定(電子署名も必要)。

2015年 金額の上限が撤廃され、電子署名が不要になる。また、対象書類やスキャンに関する要件の大幅な緩和が実施。

2016年 デジタルカメラやスマホによる撮影での電子データ化も認められる。

2020年 キャッシュレス決済やデジタルデータの利用明細を用いることで領収書が不要になる。

このように、徐々に要件が緩和され、さらに適用できる書類も増えていったことが分かります。特に、2015年の要件緩和で適用する企業が一気に増えました。

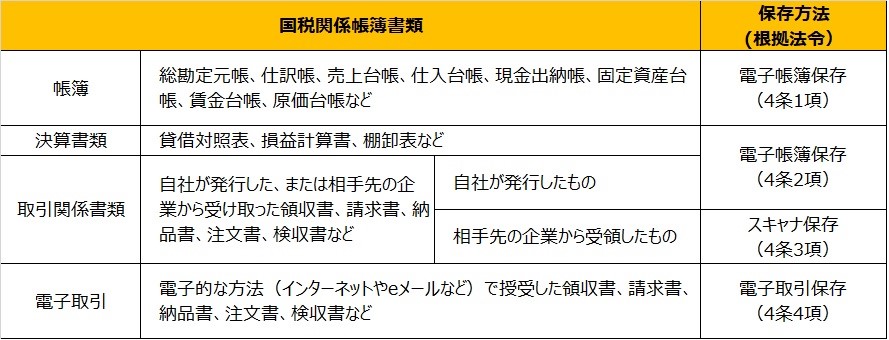

さて、電子帳簿保存法ですが、これを理解するには「国税関係帳簿書類」がどのようなものかを押さえておく必要があります。国税関係書類には、4つの種類が存在します。この4つの種類によってそれぞれ対応が異なりますので、もう少し詳細に説明します。

■国税関係帳簿書類

1.帳簿

総勘定元帳、仕訳帳、売上台帳、仕入台帳、現金出納帳、固定資産台帳、賃金台帳、原価台帳など

2.決算書類

貸借対照表、損益計算書、棚卸表など

3.取引関係書類

自社が発行した、または相手先の企業から受け取った領収書、請求書、納品書、注文書、検収書など

4.電子取引

電子的な方法(インターネットやeメールなど)で授受した領収書、請求書、納品書、注文書、検収書など

電子帳簿保存法を理解するには、「年々要件緩和されている」ということと、国税関係帳簿書類には「4つの種類」が存在し、それぞれ対応が異なるということを押さえておけば十分かと思います。なお、2022年1月から税務署への事前申請が不要になったり、更に要件が緩和されますので、改正内容は押さえておく必要があります。

電子帳簿保存・スキャナ保存・電子取引の違い

電子帳簿保存には、国税関係帳簿書類として4つの種類(①帳簿、②決算書類、③取引関係書類、④電子取引)が存在し、それぞれ対応が異なるということをお話ししました。この4つの書類の種類は、保存方法にも関係します。書類の電子保存には、電子帳簿保存、スキャナ保存、電子取引保存といった3つの方法が存在します。それぞれどのような違いがあるのかを見ていきます。

※保存方法に正式な名称はありませんので、ご注意ください。

■電子保存の3つの方法

1.電子帳簿保存

自社で作成したPC内にあるものを印刷せずにデータのまま保存することをいいます。例えば、会計システム内で作られる損益計算書や貸借対照表を印刷せず、データのまま保存する方法です。この保存方法は、①帳簿、②決算書類に対して用いられます。

2.スキャナ保存

紙で受け取った書類やPCで作成して印刷した書類をスキャンしてデータでの保存することを指します。受け取った領収書をスキャンしたり、スマホで撮影して保存する場合はこちらに該当します。こちらは、③取引関係書類に対して使われる方法です。

3.電子取引保存

インターネットやシステムなどを通じて取引を行い、データで受取った情報を保存することをいいます。例えば、出張の時に新幹線をネットで予約し、領収書をPDFなどの電子データで受け取ったという場合です。この電子取引ですが、メールで受け取った場合も該当するので注意が必要です。こちらはその名の通り、④電子取引に関係する保存方法です。

このように、電子帳簿保存法には3つの保存方法が定められています。国税関係帳簿書類の4つの種類とこの3つの保存方法の組み合わせで要件が決まりますので、注意が必要です。

電子保存で求められる要件(真実性と可視性)

電子帳簿保存法には、国税関係帳簿書類として4つの種類が存在し、更に書類の電子保存として3つの方法があります。それぞれどのような組み合わせになるのかをまとめると、以下のようになります。

表の一番右側に保存方法と根拠法令を記載していますが、それぞれ異なる要件が定められています。1つ1つの要件はかなり細かいので、ここでの説明は割愛しますが、どれも大きく分けて『真実性』と『可視性』という2つの保存要件を満たす必要があります。

真実性=電子保存した書類が正しいものであること

可視性=電子保存された書類が適切に検索できること

『真実性』というとちょっとイメージしづらいですが、要するに「簡単にコピーができないようにすること」です。『可視性』は「保存した書類がすぐに取り出せるようにしておくこと」という意味になります。4つの書類の種類と3つの保存方法の組み合わせでそれぞれ保存要件が定められていますが、どれも『真実性』と『可視性』を担保する必要があるのです。

このように、ペーパーレス化を進めるには、電子帳簿保存法に定められている『真実性』と『可視性』の要件を満たす必要があります。いずれにせよ、税務署への事前申請が不要になるなど、2022年1月から要件は大幅に緩和されますので、これを機にペーパーレス化を進められてはいかがでしょうか。

まとめ

■ペーパーレス化には守るべき法律がある

・ペーパーレス化に関係する法律として、『e-文書法』と『電子帳簿保存法』の2つが存在する。

・e-文書法は「法律で保存が義務付けられている書類全て」に適用される。

・電子帳簿保存法は「国税(税法)で保存が義務付けられている書類」に適用される。

■電子帳簿保存法とは?

・電子帳簿保存法は、1998年に制定された国税関係帳簿書類に対して電子データによる保存を認めた法律。

・国税関係帳簿書類には4つの種類((①帳簿、②決算書類、③取引関係書類、④電子取引))が存在する。

・国税関係帳簿書類の種類に応じて、電子保存で求められる要件が異なる。

■電子帳簿保存・スキャナ保存・電子取引の違い

・電子帳簿保存は、自社で作成したPC内にあるものを印刷せずにデータのまま保存すること。

・スキャナ保存は、紙で受け取った書類やPCで作成して印刷した書類をスキャンしてデータでの保存すること。

・電子取引保存は、インターネットやシステムなどを通じて取引を行い、データで受取った情報を保存すること。

■電子保存で求められる要件(真実性と可視性)

・国税関係帳簿書類の4つの種類と3つの電子保存方法の組み合わせによって細かい要件が異なる。

・いずれの組み合わせでも、『真実性』と『可視性』の確保が求められる。

・真実性とは、電子保存した書類が正しいものであることで、可視性とは電子保存された書類が適切に検索できることである。