日々、内部統制評価を実施している中、今の評価範囲や評価方法は問題ないのか。という疑問が出てくることはないでしょうか。

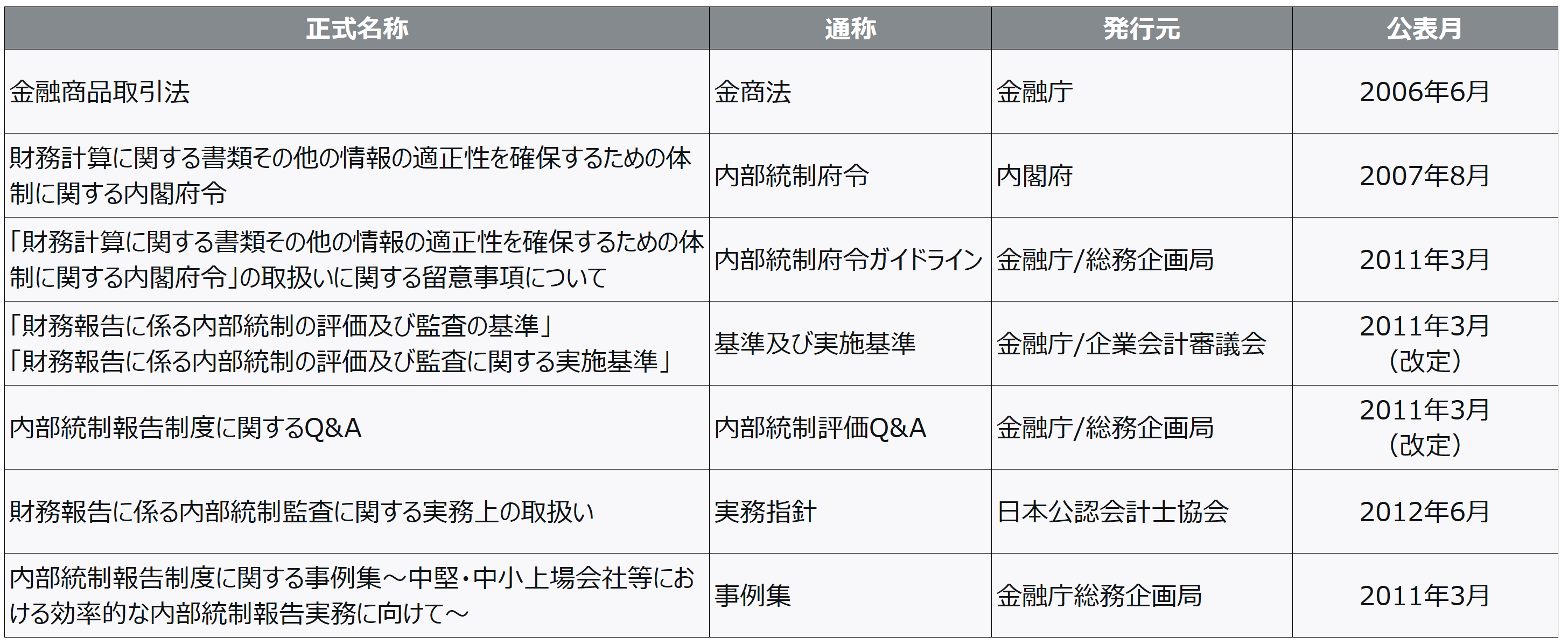

内部統制評価の根拠法令は「金融商品取引法」ですが、金融庁/企業会計審議会内部統制部会が発表している「財務報告に係る内部統制の評価及び監査の基準」(以下、「基準」)及び「財務報告に係る内部統制の評価及び監査に関する実施基準、「実施基準」)が実務上の指針(ガイドライン)となっています。

「基準」には内部統制の概念、「実施基準」には内部統制評価の実務について記載されています。評価担当としてはよく読み込み、評価に反映する必要があります。今回のブログは改めて「基準」及び「実施基準」に記載されている内容と利用方法について解説いたします。また、2011年3月に公表された中堅・中小上場会社の内部統制評価についても併せて解説いたします。

内部統制評価の「基準」及び「実施基準」とは

内部統制評価の実務上の指針(ガイドライン)は金融庁企業会計審議会内部統制部会が2005年12月に発表した、「基準」、「実施基準」となります。「基準」には内部統制の概念、「実施基準」には、内部統制評価に対する進め方と監査方法が記載されており、内部統制評価を実施する際、また、監査法人もこれを参考に内部統制監査を行っています。なお、「基準」、「実施基準」は2006年11月に草案が公開され、2007年2月に正式確定しました。

そして、2011年3月には、内部統制評価の基準・実施基準の簡素化・明確化等を行うため、上場企業等からの内部統制報告制度に関する要望・意見等を分析するとともに、諸外国における内部統制監査の実態等の検討を行いました。そして、効率的に内部統制の評価等を行っている事例等を検証し、「基準」と「実施基準」を改訂しました。また、金融庁から同時期に「内部統制報告制度に関するQ&A」(以下、「Q&A」)の更新と「内部統制報告制度に関する事例集~中堅・中小上場会社等における効率的な内部統制報告実務に向けて~」(以下、「事例集」)が公表されました。「Q&A」と「事例集」は「基準」及び「実施基準」をより具体的な記載されています。評価者としては評価上でより実務に沿った解説となりますので、もし評価上で再確認したい時や、評価に迷いが出た場合は、見返すことが必要です。

「基準」及び「実施基準」を正しく理解する必要性

「基準」と「実施基準」を正しく理解して評価しないと、評価範囲の見直しや、再評価が必要になり、その結果、評価に時間がかかることになります。「基準」と「実施基準」には以下の内容が記載されています。

「基準」には以下の内容が記載されています。

「I 内部統制の基本的枠組み」

…経営者が整備・運用する役割と責任を有している内部統制それ自体についての定義、概念的な枠組が記載されている。

「II 財務報告に係る内部統制の評価及び報告」「III 財務報告に係る内部統制の監査」

…それぞれ、財務報告に係る内部統制の有効性に関する経営者による内部統制評価及び公認会計士等による内部統制監査の基準についての考え方を示しています。

一方、「実施基準」には上記と同じ目次で、評価の実施方法が記載されています。

評価をするという意味では「実施基準」を理解すればいいのですが、評価する立場としては「基準」に記載されている内部統制の定義、基本的要素等を知っておく必要があります。ここの部分が理解できていないと評価できないといっても言い過ぎではありません。

内部統制が整備され、運用されているかどうかを独立した立場で評価するということは、整備・運用の評価手続を機械的に実施すればよいということではなく、内部統制の意味を十分理解し評価するべきです。なぜならば、もし評価上で不備が出た場合、内部統制の概念、定義を知っておかなければ、提案や助言ができません。また、内部統制の意味を十分理解しておかないと、監査法人と会話になりません。

そして、この「実施」「実施基準」を十分理解せず、誤った評価範囲の設定や不十分な評価をした場合、内部統制監査にて、「内部統制のレベル不足」、「評価範囲の追加」、「評価件数の追加」や「再評価」ということも発生します。そのためにも「基準」をよく理解した上で「実施基準」を読み込み、評価範囲の設定や評価を実施すべきです。

「実施基準」で求められている評価レベル

内部統制評価を実施するのは上場企業のほか、上場企業の連結子会社や関連会社も対象となります。つまり、業種の違い、会社規模の違い、会社のレベルが大きく異なります。そのため、評価方法が記載されている「実施基準」には詳細な評価レベルを定めることができないので実は細かい記載はありません。例えば、開示すべき重要な不備の判断指針の金額的な重要性の判断をする場合は以下のように記載されています。

「金額的重要性は、連結総資産、連結売上高、連結税引前利益などに対する比率で判断する。これらの比率は画一的に適用するのではなく、会社の業種、規模、特性など、会社の状況に応じて適切に用いる必要がある。」

このように、会社の状況に応じて変えていかなければならないという記載になっています。つまり、評価の基準の大枠は決まっているが、会社の状況に応じて変更して良いということです。内部統制評価者としては今の会社の規模、状況、成熟度、会社のレベル等を勘案し、今の会社のあるべき内部統制レベルを設定し評価しなければなりません。同じグループの会社でも会社によって異なる内部統制レベルを設定することも必要です。そして、その内部統制レベルは一度設定して終わりではありません。会社としては年を追うごとに内部統制レベルを上げなければなりません。上場したばかりの会社と上場して10年後の会社では同じ内部統制レベルでは問題です。上場間もない会社での評価で不備が多い場合、不備が発生した業務改善のために「統制の追加」、「現場の意識向上を促す」必要性や「業務システムの導入」を行う必要もあるかもしれません。改善を継続的に行うことにより、不備が出にくい体制にし、さらに財務報告の正確性を高めることができ、結果、内部統制レベルが向上します。そして、内部統制レベルが向上すれば、それに応じて内部統制評価のレベルも上げる必要があります。

中堅・中小上場会社等における効率的な内部統制報告実務について

2011年3月に「内部統制報告制度に関する事例集~中堅・中小上場会社等における効率的な内部統制報告実務に向けて~」が金融庁より公表されました。これは、さまざまな工夫で効率的な内部統制の整備や評価を行った企業の事例を企業や監査法人から広く集めてまとめた内容となっています。上記の通り、「実施基準」に会社の状況に合わせることと記載しているとはいるものの、どう対応していいのか対応に苦慮している会社もあったため公表されたものと思われます。記載されている事例は以下の通りです。

・決算・財務報告プロセスに係る内部統制の整備で、3点セット(業務フロー図、業務記述書、リスクコントロールマトリックス)ではなく、独自に作成したチェックリストを活用した事例

・リスクを3段階に定義し、監査人と協議のうえで特に重要なリスクの評価に注力した事例

・重要ではない業務プロセスの評価を毎年ではなく、3年ごとのローテーションで評価した事例

・ITに係る業務処理統制の評価について、システム構成などに変化がないことから昨年度の評価結果を活用した事例

このような事例が記載されていますので、内部統制評価に負荷を感じている会社は参考に内部統制評価の見直しをお勧めいたします。ただし、評価方針は内部統制監査に大きく関わるため、監査法人にも相談する必要があります。評価の範囲を狭くするであったり、評価件数を減らすということは監査法人としては慎重に判断したいと考えます。ただ負担を減らしたいということではなく、論理的に説明する必要がありますので、会社としてある程度考えを固め早めに相談することが必要です。

まとめ

「財務報告に係る内部統制の評価及び監査の基準」(以下、「基準」)には内部監査の概念が記載され、「財務報告に係る内部統制の評価及び監査に関する実施基準」(以下、「実施基準」)には評価範囲や評価方法のガイドラインとなります。内部統制評価でどう進めたらいいか、迷った場合は「基準」及び「実施基準」を再確認してください。

1.内部統制評価の「基準」及び「実施基準」とは

内部統制評価の根拠法令は「金融商品取引法」でその下位には「財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令」があり、その下位に「財務報告に係る内部統制の評価及び監査の基準」と「財務報告に係る内部統制の評価及び監査に関する実施基準」(通称:基準及び実施基準)があります。内部統制評価者としてはこの「基準」及び「実施基準」を十分理解し、評価を進める必要があります。

2.「基準」及び「実施基準」を正しく理解する必要性

「基準」には内部統制の概念が記載されており、「実施基準」には内部統制評価の実務が記載されています。正しく「基準」及び「実施基準」を理解し評価していない場合、内部統制監査で指摘を受け、評価範囲の追加や再評価になることがあるため正しく理解し評価する必要があります。

3.「実施基準」で求められている評価レベル

実は、「実施基準」には評価の詳細は記載されていません。それは、評価が義務付けられている会社が業種、業態、規模も異なるためで、一律に記載できないためです。各会社によって内部統制レベルは異なるため、会社のレベルによってどのような評価レベルにするか検討が必要です。

4.中堅・中小上場会社等における効率的な内部統制報告実務について

中堅・中小上場会社等に対する内部統制評価の対応事例が公表されているため、内部統制評価の負荷に感じている会社はそれを参考に、負荷を減らす検討したほうが良いが、監査法人と相談しながら実施すべきです。