今回は、不正対策としての業務監査について考えてみたいと思います。

最近でも企業不正は後を絶たず、その対策が急務な状況となっています。

会社法の改正やコーポレートガバナンスコードの制定など、日本の法制度として、ガバナンスの強化が推進されており、企業としても積極的に不正に対策をして行こうという動きが見られています。

不正対策としての最近の動向

不正対策としての最近の動向として、監査等委員会設置会社の導入とコーポレートガバナンスコードが有名です。

監査等委員会とは、2015年5月の会社法改正で導入された制度で、監査を社外役員等に委ね、ガバナンスの自浄作用を強く求めたものです。従来の指名委員会等設置会社の導入が思うように進まず、採用したのは70社程度に過ぎないことから、それに代わる制度として採用されたものです。一説には、2016年には600社もの会社が監査等委員会を設置し、2017年には1000社もの会社が採用すると言われています。

一方、コーポレートガバナンスコードとは、2015年6月に制定されたもので、企業統治に関連する73項目にも及ぶ原則が規定され、この原則を「コンプライ(実施)またはエクスプレイン」することを求めています。つまり、ここにある原則を適用するか、適用できないのであれば、その理由を開示するように要求したものです。

監査役や社外役員の管理機能強化のほか、総会招集通知の早期化など、株主総会の活性化も規定されています。

不正のトライアングル

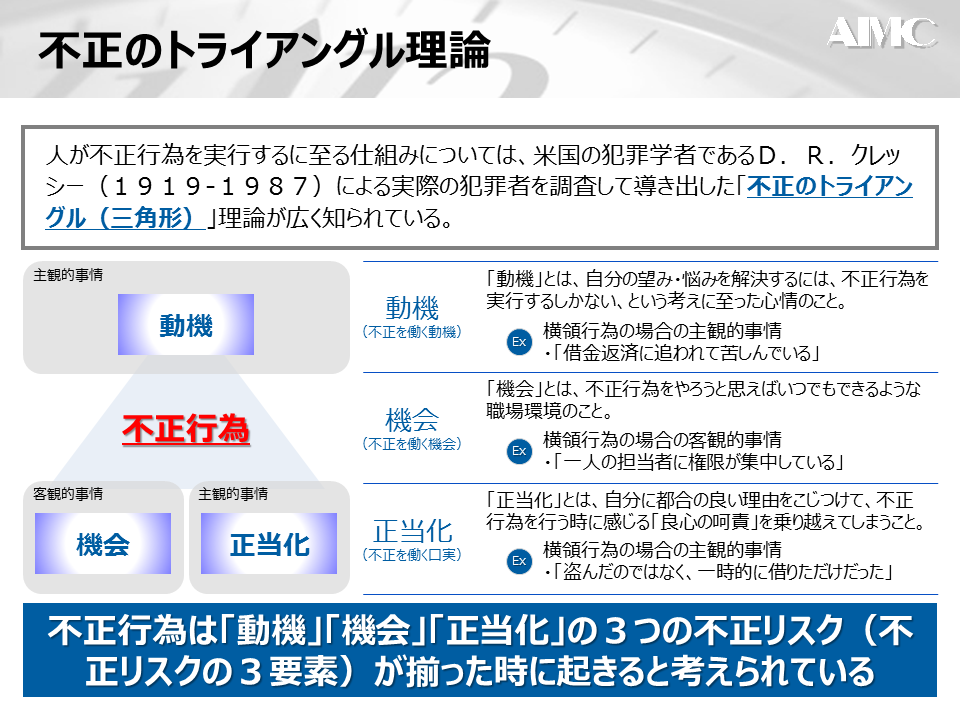

不正を考えるにあたっては、米国の犯罪学者であるD.R.クレッシーの不正のトライアングル理論が有名です。

不正のトライアングルとは、

①動機(不正を働く動機)②機会(不正を働く機会)③正当化(不正を働く口実)

の3つが、あたかも三角形のようにトライアングルで構成され、この「動機」「機会」「正当化」の3つの条件が揃った時に不正が発生するという理論となります。

例えば、

”ギャンブルにお金を使い過ぎて借金で困っている”という”動機”があり、

”会社の預金は、経理担当の自分一人しか動かせない”という”機会”があって、

”一時的に借りるだけで、いずれは返金すれば良い”という不正を”正当化”する口実があれば、

人は不正(横領)を働くという考えです。

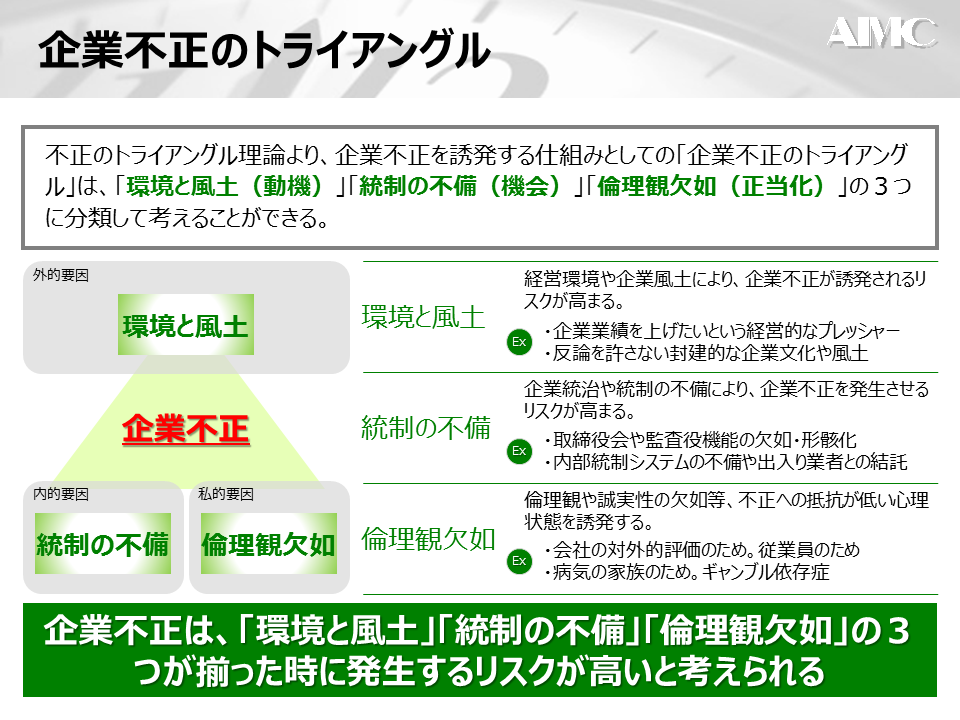

企業不正のトライアングル~企業不正を誘発する仕組みとは?

それでは、不正のトライアングルを企業に当てはめて考えてみた場合はどうなるでしょうか?

私は、これを”企業不正のトライアングル”と称し、企業不正を誘発する仕組みとして下記の通りに考えています。

①環境と風土:経営環境や企業風土により、企業不正が誘発されるリスクが高まる

②統制の不備:企業統治や統制の不備により、企業不正を発生させるリスクが高まる

③倫理観欠如:倫理観や誠実性の欠如等、不正への抵抗が低い心理状態を誘発する

例えば、”経営者不正”については、

業績を上げたいという経営的なプレッシャーを受けている”環境”があり、

取締役会や監査役機能が形骸化しているという”統制の不備”があって、

会社の評価を上げるためには不正も厭わないという”倫理観の欠如”が起これば、

企業において不正が誘発されると考えるものです。

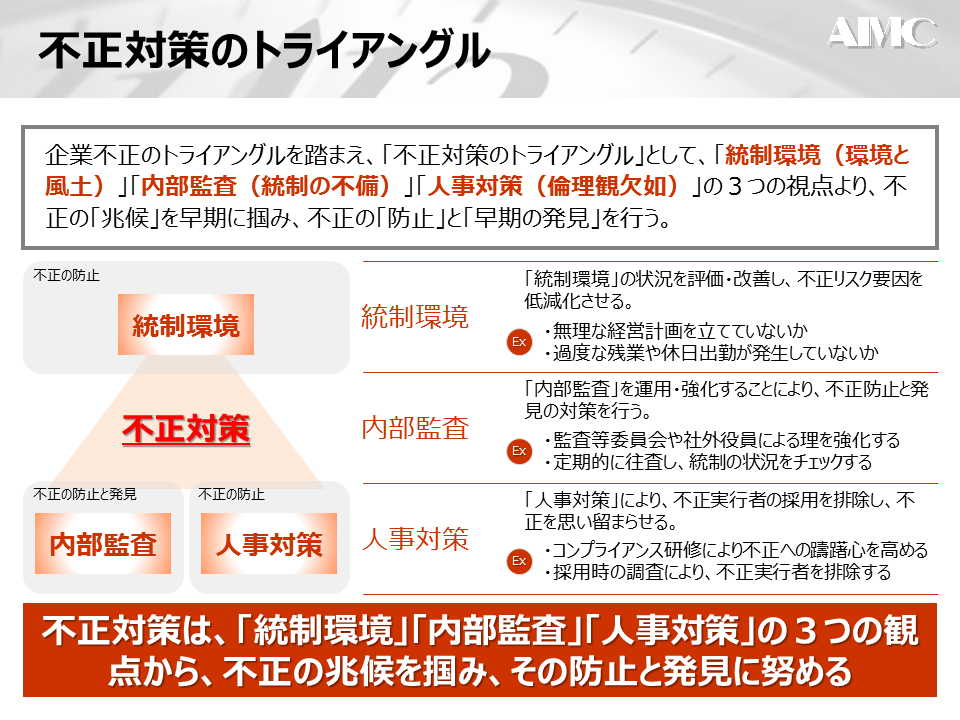

不正対策のトライアングル~不正の防止と発見

それでは、不正および企業不正のトライアングルを踏まえ、企業が取るべき有効な不正対策とは何なのか考えてみましょう。

私は、”不正の対策のトライアングル”として、下記の不正対策があると考えています。

①統制環境:「統制環境」の状況を評価・改善し、不正リスク要因を低減化させる

②内部監査:「内部監査」を運用・強化することにより、不正防止と発見の対策を行う

③人事対策:「人事対策」により、不正実行者の採用を排除し、不正を思い留まらせる

例えば、”経営者不正”に対しては、

無理な経営計画を立てていないかチェックして”統制環境”を評価し、

監査等委員会や社外役員登用により管理を強化して”内部監査”を実施し、

繰り返しコンプライアンス研修を受けさせる等の”人事対策”を実施すれば、

不正を未然に防止し、あるいは不正を早期に察知し発見できるかもしれません。

ただ、倫理観や誠実性を向上させるのは、一般的に難しく、企業として採るべき対策は、①「統制環境」や②「内部監査」の2つが重要となり、特に定期的な内部監査(業務監査)の実施がとても大事です。

なお、不正のトライアングル理論に従えば、不正は3つの条件が揃った時に起こると考えられており、この意味では、不正対策は必ずしも上記①~③の全てを実施しなくても良いことになります。

不正対策に有効な業務監査

理論的には、業務を明確にして、その通りに運用すれば不正は起こらないはずです。

つまり、不正の無い正しい業務を明確にして、手順書やマニュアルに明文化し、その手順書やマニュアル通りに業務が遂行されているのであれば、不正は発生しません。

業務監査(内部監査)によって、

・業務手順書等が漏れなく明文化されているか

・業務手順書等が関係者に周知され理解されているか

・業務手順書通りに業務が運用されているか

を繰り返しチェックすることにより、不正を未然に防止するとともに、不正の早期発見も可能になるはずです。

業務監査(内部監査)は、不正対策として非常に有効です。

不正の防止と発見のためには、内部統制の仕組みを整備・強化するとともに、定期的に内部監査を実施することが有効な対策となります。

不正対策という観点から、もう一度内部監査を見直してみてはどうでしょうか?「不正対策」としての有効な手段が見えてくるはずです。

まとめ

不正のトライアングル

①動機(不正を働く動機)②機会(不正を働く機会)③正当化(不正を働く口実)

企業不正のトライアングル

①環境と風土:経営環境や企業風土により、企業不正が誘発されるリスクが高まる

②統制の不備:企業統治や統制の不備により、企業不正を発生させるリスクが高まる

③倫理観欠如:倫理観や誠実性の欠如等、不正への抵抗が低い心理状態を誘発する

不正対策のトライアングル

①統制環境:統制環境の状況を評価・改善し、不正リスク要因を低減化させる

②内部監査:内部監査を運用・強化することにより、不正防止と発見の対策を行う

③人事対策:人事対策により、不正実行者の採用を排除し、不正を思い留まらせる

業務監査(内部監査)は、不正対策として非常に有効となる。