中国子会社の内部統制評価や内部監査を行う際に、証憑として必ず目にする「発票」というものがあります。

「発票」は中国では日常生活までに深く根を張っており、商業活動をしていれば向き合わざるを得ない存在です。

一般的に「発票」を領収書として認識している方が多いですが、日本でいう領収書とは一致するものではありません。

これから中国子会社の内部監査や内部統制評価を実施する企業であれば、発票の仕組みを理解し、チェックポイントをおさえておけば、限られた往査期間中に効率的に進行できるようになり、関係当局や経理担当からの説明を理解する手助けになります。

発票の性質

中国では、日常生活や業務の中で、商品の購入や宿泊等で対価を支払った後に発票を取得することが多くあり、企業の場合、経費精算にも発票を利用することから、感覚的には「領収書」に近い機能を持つ場合があります。

日本では、領収書は会社も個人も自由に発行できますが、中国では事情が異なり、税務局の管理下にある領収書を「发票」、税務局の管理下にない受領書的な領収書を「收据」と区別しています。

また、一部の発票には「INVOICE」と印字されることもあるため、「請求書」という意味を持つこともあります。

しかし、法律上、発票とは、商品売買、役務提供や受益、及びその他経営活動において、発行や取得する金銭受払証憑であると「中華人民共和国発票管理弁法」に定義されています。

そのため、発票は商取引行為の実在を証明するものと考えたほうが良いです。

発票を一度発行すると、日本の消費税に相当する増値税を納めなければなりません。

納税意識の低い一部の飲食店や商店では、発票の発行を嫌がるため、発行しないケースがあります。

会社の経費として計上する予定の出費ならば、必ず発票の入手状況を確認する必要があります。

・請求書:相手先に対して料金や代金などの支払を請求するときの書類

・領収書:相手先に対して支払が行われた後に代金を受け取ったことを証明する書類

・発票:中国の税務局が増値税(日本の消費税に相当)を漏れなく徴収するために利用する書類

発票の位置づけ

発票は、一般的に領収書や請求書の位置付けと認識されていますが、本来の目的は中国政府が増値税又は営業税を漏れなく徴収し、企業所得税上の損金算入要件を明確にする制度です。

中国の税務局が増値税における発票の入手及び発行を厳格に管理する理由は脱税が多いからです。

紙の発票用紙は必ず税務局から購入しなければなりませんが、近年はデジタル化が進められており、税務当局が提供するプラットフォーム上で、納税者識別番号を入力し、「電子発票」を作成することが増えてきています。

実務的には、所管税務局から会計上の売上が発票の発行と一致していることを求められるケースがあります。

また、後ほど説明する増値税専用発票は取引の証拠書類だけではなく、購入者が仕入税額控除を行うための根拠証憑ともなります。

増値税とは、中国税収の4割近くを占める流通税の一種で、日本の消費税に相当する付加価値税です。

具体的な増値税の税額算出式は、以下のような計算式となります。

・納付すべき増値税額=当月売上税額-当月仕入税額=当月売上高×増値税率-当月仕入高の増値税額

発票の種類

中国国内の各省や利用用途によって、発票の種類が様々であり、統一書式がない地域もあります。

例えば、航空会社やタクシー会社等の旅客運輸業では、発行事業者の業種による専用の発票が存在します。

発票の書式はそれぞれ異なりますが、いずれも中国税務局で発行された正式な発票になります。

今回の記事では、主に中国のビジネスと密接につながる以下の2種類の発票について解説したいと思います。

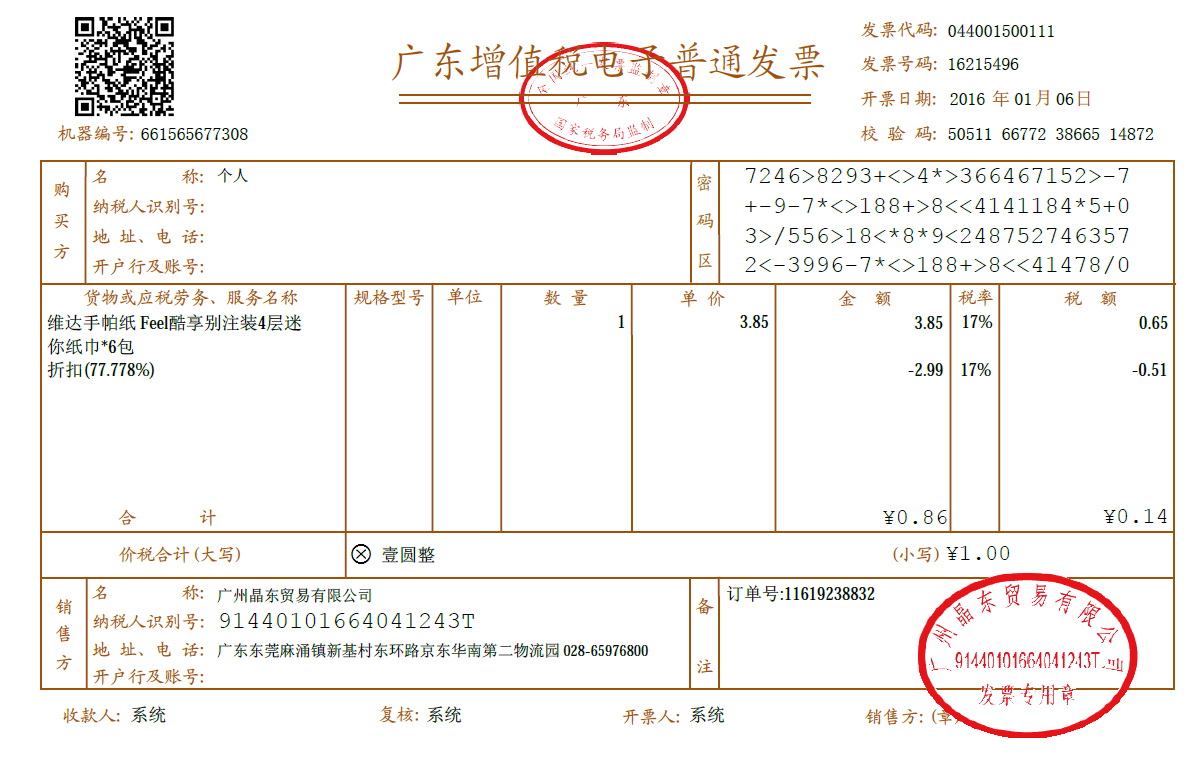

◆増値税普通発票

増値税普通発票とは、年間の課税売上高が100万元未満の小規模納税人のみが発行できるものになります。

主に中国国内のサービス業界等の日常生活において小規模納税人が発行し使用されます。

メリットとしては増値税の税率(原則3%)が低く、増値税発票発行のための専用機械を購入する必要がありません。

増値税普通発票も合法な発票であるため、原価費用の精算等に用いることができますが、売上税額から仕入税額を控除できないことや、税務局に発票の発行を都度依頼しなければなりません。

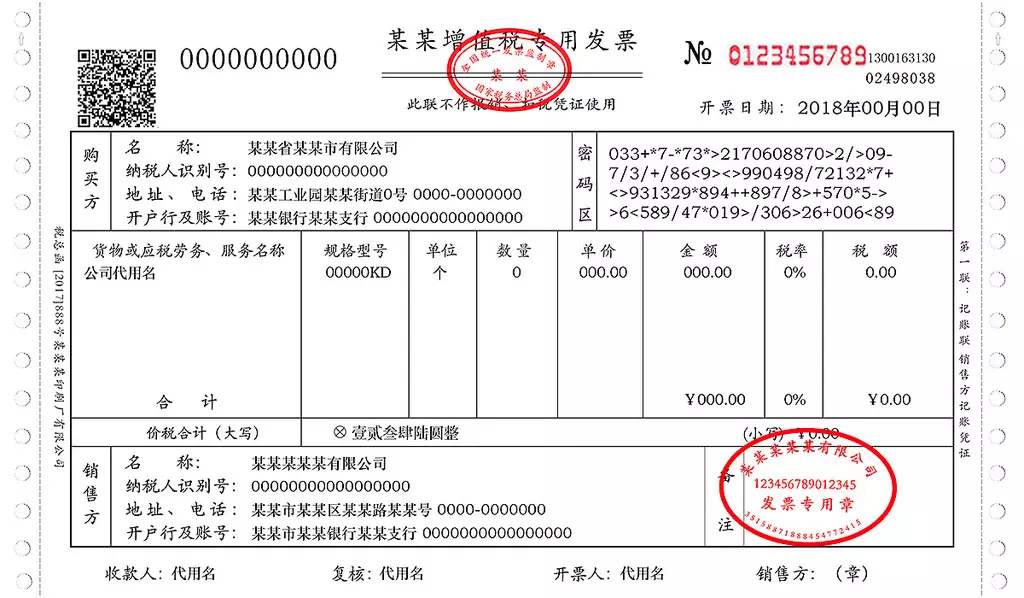

◆増値税専用発票

増値税専用発票とは、年間の課税売上高が100万元以上の一般納税人が発行できるものになります。

商品販売やサービス提供を行った際に、「増値税専用発票」を発行することが一般的です。

ただし、年間課税売上高が100万元以上かつ500万元以下の場合は、小規模納税人の選択も可能です。

商品購入やサービスを受けた際に受領する増値税専用発票は、自社売上増値税計算額との相殺、増値税輸出還付の申請を行うための証憑として利用します。

デメリットとしては増値税の税率(原則17%)が高く、発票を発行するための専用機械を購入する必要があります。

発票発行までのフロー

一般的な発票発行の流れは、まず企業の設立時に税務局指定の業者により企業内のパソコンに発票発行のソフトウェアがインストールされ、発票用紙は必ず税務局から購入しなければなりません。

その後、企業内のパソコンとプリンターを利用して発行した発票データが税務局にリアルタイムで伝送されます。

これにより税務局は、どの企業が、いつ、誰に、いくらの金額で発票を発行したかを把握することができます。

◆発票主義

中国の経理担当者から、顧客の要望等の理由で発票を発行していないため売上計上できないとの主張をよく聞きますが、発票制度に詳しくない方からすると、戸惑う時が多くあるのではないでしょうか。

発票主義とは、発票を発行したら売上高に計上する(発票を取得したら経費や原価に計上する)というものです。

入金後に発票を発行し、売上計上を行うと、所謂現金主義となりますが、中国は現在発生主義が一般的です。

◆発生主義

日本では、売上高を計上するのは、出荷、納品、検収等の日とするのが一般的であり、金銭の授受とは無関係です。

出荷基準であれば、出荷日で売上計上し、まだ未入金なので、同時に、売掛金を認識します。

中国でも原則発生主義による収益(収入)認識が求められてい るため、「企業会計準則-基本準則」及び

「企業会計準則第14号-収入」の規定に準拠し、売上処理をしなければなりません。

発票は、あくまで税務上で増値税や営業税を徴収するための根拠書類となるため、発票主義として収益認識を行うと、タイムラグがなく正確に財務諸表に反映することが困難になります。

発票に基づく収益認識のタイミングと発生主義による認識タイミングが合わない場合は、会計と企業所得の計算上、発生実態に合わせて調整する必要があります。

監査実務のチェックポイント

これまで中国拠点の内部監査を行う上で理解しておいた方がよい発票の仕組みを説明しましたが、ここでは、発票に関連する主な内部監査でのチェックポイントを紹介します。

◆発票記載状況

・専用発票の筆跡は線から外れたり、錯綜しているものがないか

・発票綴りと控除綴りには財務専用印または発票専用印が押印されているか

・顧客に発行した発票の顧客会社名と売掛金入金元銀行口座名義が一致しているか

・発票記載の貨物名と実際の貨物が一致し、記載品種、数量等に誤りはないか

◆発票発行状況

・商品出荷後(納税義務発生後)、遅滞なく(月ずれがないこと)売上増値税発票を発行しているか

(増値税発票の発行時期は売掛金入金時ではなく、売掛金の場合は「発票未発行売上高」で確認)

・売上返品、売上割引があった場合、当該金額に係る赤字発票の発行や記帳処理に誤りはないか

◆発票保管状況

・仕入に係る会計伝票には、原則として仕入先から入手した発票が添付され保管されているか

・自社が発行した発票であるか否かを問わず、10年間保管することが社内規程に明記されているか

◆発票廃棄状況

・専用発票の誤記を発見した場合には、専用発票を即時に廃棄しているか

・発票を廃棄した場合、システム上のデータにも「廃棄」の文字を明記しているか

・返品の発票綴り、控除綴りを受け取った時期が、販売者が発票を発行した月をまたがっていないか

発票の種類は無数にありますが、全てを記憶する必要はなく、発票の基本的な仕組みを理解し、チェックポイントを押さえることが重要です。今回の記事を通じて、中国現地法人の管理や親会社による内部監査、内部統制評価を行ううえで、役に立てていただきたいと思います。

まとめ

発票の性質

・発票とは、商品売買、役務提供や受益、その他経営活動において発行や取得する金銭受払証憑である。

・発票を発行すると、日本の消費税に相当する増値税を納めなければならない。

発票の位置づけ

・発票は税務や会計上に必要な証憑であり、税務局が一元的税収管理を行うためにあるもの

・増値税専用発票は取引の証拠書類となるだけではなく、購入者が仕入税額控除を行うための根拠証憑ともなる。

発票の種類

・増値税普通発票:主に自営業や小規模納税人(年間課税売上高100万元未満)が発行するものである。

・増値税専用発票:一般納税人(年間売上高100万元以上)が販売又は役務を提供した場合、発行するものである。

発票発行までのフロー

・発票主義:役務提供→金銭授受→発票発行→売上計上(誤)

・発生主義:役務提供→売上計上→発票発行→金銭授受(正)

監査実務のチェックポイント

・商品出荷後(納税義務発生後)、遅滞なく(月ずれがないこと)売上増値税発票を発行しているか。

・発票記載の貨物名と実際の貨物が一致し、記載品種、数量等に誤りはないか。