不正は、いつの時代でも絶え間なく発生します。不正を撲滅することはできません。

一度不正が発覚したら、企業に深刻な事態をもたらす時代となっており、不正が発生しない仕組みを目指し、万が一不正が発生したら早期に発見できる仕組みを組織に定着させて行く必要があります。

内部監査は、不正の防止と発見に役立つ機能であり、今こそ内部監査の強化が求められています。

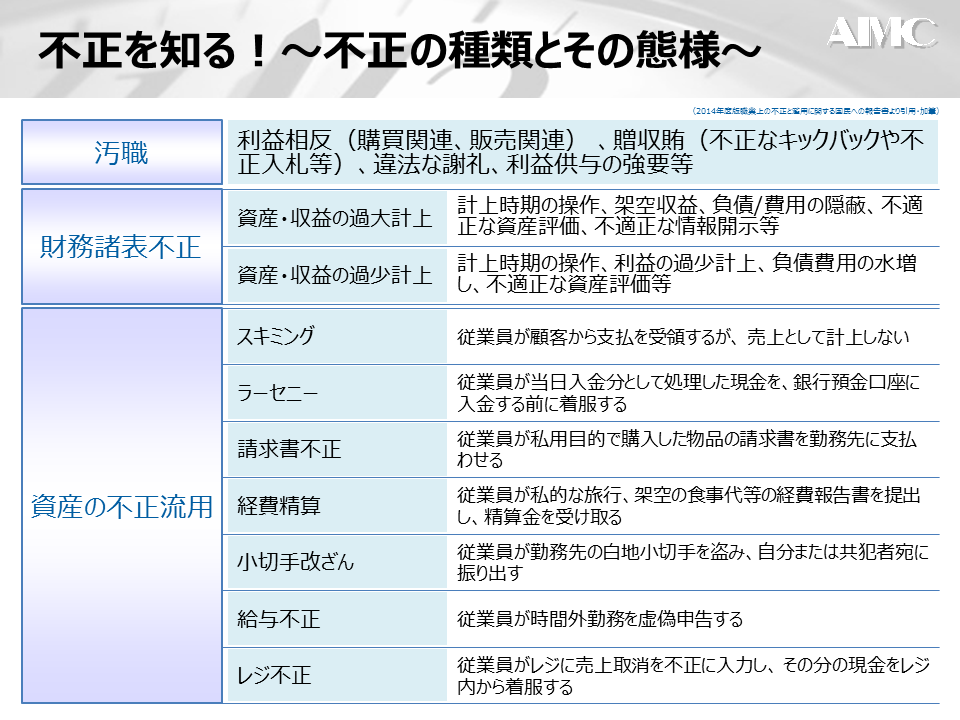

不正を知る!~不正の種類とその態様~

不正対策の第一歩としては、まず不正を知ることです。

不正にどのような種類があり、どういった態様なのか?予め把握しておく必要があります。

ACFE(公認不正検査士協会)では、次の3つに不正を分類しています。

◆汚職

利益相反(購買関連、販売関連) 、贈収賄(不正なキックバックや不正入札等)

違法な謝礼、利益供与の強要 等

◆財務諸表不正

資産・収益の過大計上(計上時期の操作、架空収益、負債/費用の隠蔽、不適正開示等)

資産・収益の過少計上(利益の過少計上、負債/費用の水増し、不適正な資産評価等)

◆資産の不正流用

スキミング(売上高の操作)、ラーセニー(売上代金の着服)、請求書不正

経費精算(架空経費・着服)、小切手改ざん、給与不正、レジ不正 等

ACFEの調査報告によると、不正の発生頻度としては、資産の不正流用が8割以上と最も高く、財務諸表不正は9%程度に過ぎません。

しかしながら、不正による企業損益への影響度となると、財務諸表不正が一番高い結果となっています。

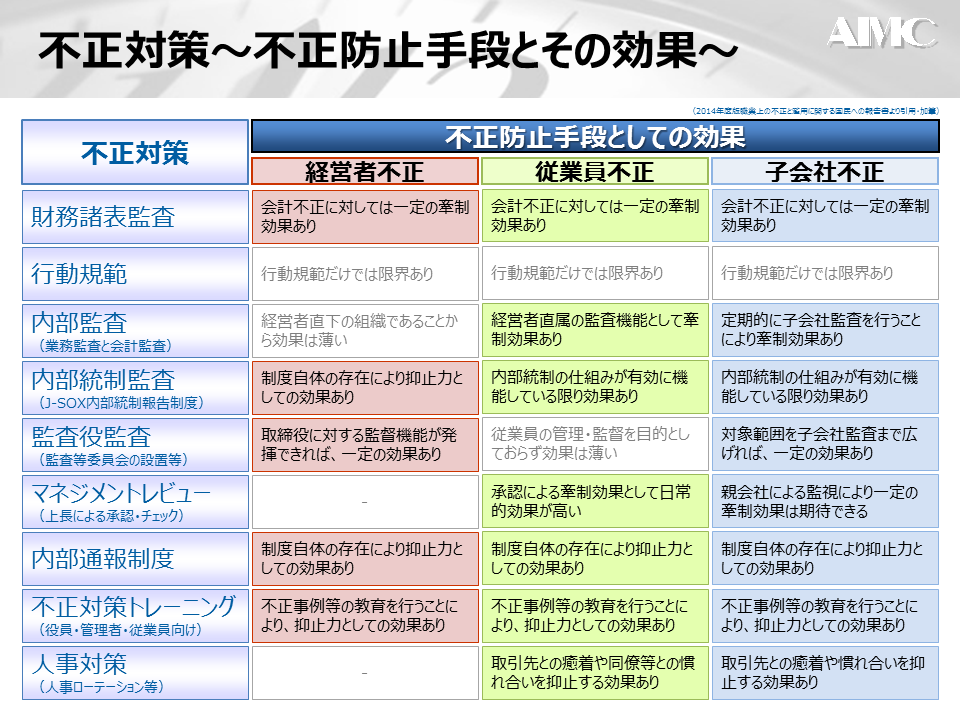

企業が実施する不正防止対策

ACFEの「2014年度版職業上の不正と濫用に関する国民への報告書」によれば、企業が不正対策として実施する割合が高いものとしては、

財務諸表監査……81.4%

行動規範……77.4%

内部監査部門……70.6%

となっていて、上位に財務諸表監査、行動規範、内部監査が占めています。

監査が上位にランキングされていることが非常に興味深い調査結果です。

※企業が実施した不正対策の調査報告については、下記のブログをご参照ください。

「監査の役割と不正対策~不正対策における外部および内部監査の位置づけ」

不正防止対策の効果とは?

企業が実施した不正対策について、経営者不正・従業員不正・子会社不正の観点から、不正防止対策としての効果を考えてみたいと思います。

財務諸表監査および内部統制監査

外部監査は、3つの不正に対して、一定の牽制ないし抑止力の効果が期待できます。

外部から”見られている”という意識が企業に緊張感を与え、不正を諦めさせることになります。

行動規範

行動規範だけでは、不正を防止することに限界があり、あまり効果は期待できません。

不正防止に対する姿勢や手段等、具体的な記述がないと効果がないと言えます。

内部監査

内部監査は、経営者直属の監査機能として、不正に対して牽制効果が期待できます。

これも”見られている”という意識を植え付けることで、不正の防止に繋がります。

しかしながら、”経営者直属”であることから、経営者不正に対しては限界があります。

監査役監査

監査役等は、取締役の職務執行を監督する責任があります。

監査役等が有効に機能していれば、経営者不正には有効です。

しかしながら、あくまでも取締役を対象にしており、従業員不正には無力です。

マネジメントレビュー

上長による承認・チェックは、日常的な牽制効果としての効果が非常に高いと言えます。

繰り返しになりますが、”見られている”という意識は不正を諦めさせる効果が高く、常に見られていると意識させることが不正防止に大きく繋がります。

内部通報制度や不正対策トレーニング

内部通報制度や教育では、抑止力としての効果は期待できるものの、不正を防止するという観点からは、その効果は薄いと言えます。

人事対策

定期的に人事異動を行うことにより、取引先との癒着や同僚等との慣れ合いを抑止することができます。ただし、従業員同士や取引先との”共謀”があれば、その効果は無力化されることとなります。

不正防止の効果として共通して言えるのは、「見られている」と意識付けられる対策の効果が高いということです。

その意味で、内部監査は、不正防止対策として有効な手段であると言えます。

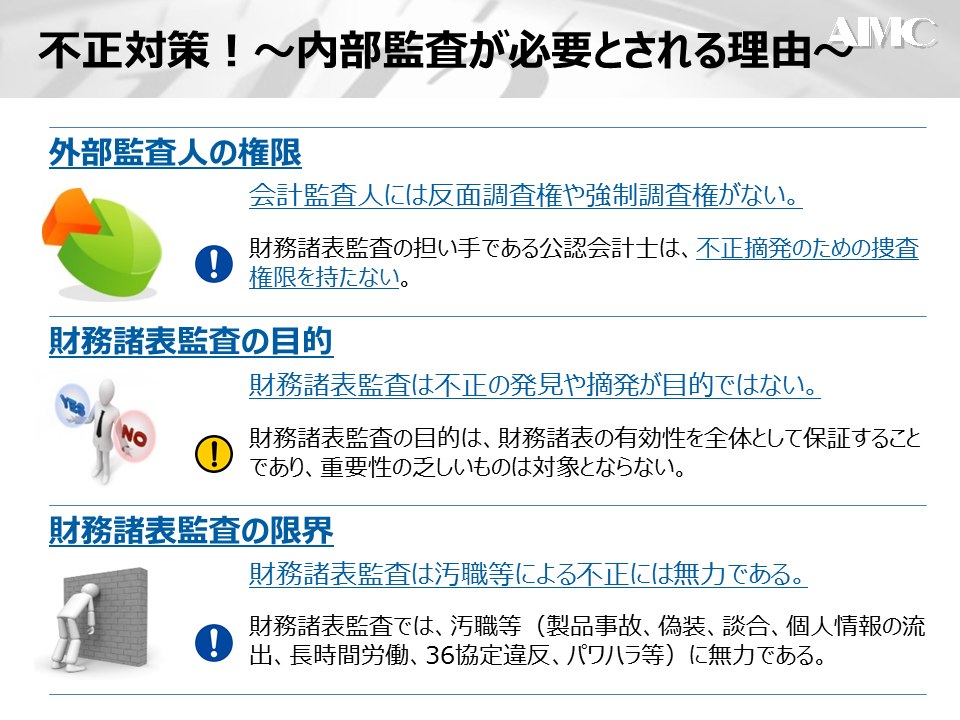

不正対策!~内部監査が必要とされる理由~

不正対策として、内部監査が必要とされる理由は、次の3つです。

①外部監査人の権限

”会計監査人には反面調査権や強制調査権がない!”

外部監査(財務諸表監査)の担い手である公認会計士は、不正摘発のための捜査権限を持ちません。このことから外部監査人は、不正ないしその兆候を発見できたとしても、企業ないし経営者に報告するに留まります。

②財務諸表監査の目的

”財務諸表監査は不正の発見や摘発が目的ではない!”

財務諸表監査の目的は、財務諸表の有効性を全体として保証することであり、重要性の乏しいものは、そもそも監査の対象となりません。

このため重要性の乏しい不正行為は、その発見や摘発が行われません。

③財務諸表監査の限界

”財務諸表監査は汚職等による不正には無力である!”

財務諸表監査では、汚職等(製品事故、偽装、談合、個人情報の流出、長時間労働、36協定違反、パワハラ、不法投棄等)に無力です。

汚職等の行為は帳簿等に証跡が残らず、財務諸表監査では発見されません。

このことから、不正に対する内部監査の重要性は非常に大事です。

つまり、経営者の任命を受けて監査を実施する内部監査人であれば、ある程度の強制力を持って調査できるはずです。

また、内部監査であれば、重要性に縛られることなく監査することが可能です。

金額の大小に関係なく、不正は企業にとって大きな問題です。

さらに、内部監査では、外部監査人が見ない領域こそ重視すべきであり、汚職対策といった任意のテーマを定めて社内をチェックすることが可能となります。

不正防止のためには、「見られている」という内部統制の仕組みを整備・強化するとともに、定期的に内部監査を実施することが有効な対策となります。

不正対策という観点から、もう一度内部監査を見直してみてはどうでしょうか?

「不正対策」としての有効な手段が見えてくるはずです。

まとめ

不正の種類とその態様

◆汚職 ◆財務諸表不正 ◆資産の不正流用

企業が実施する不正防止対策とその効果

財務諸表監査および内部統制監査:〇経営者・従業員・子会社不正に効果あり

行動規範:×効果は薄い

内部監査:〇従業員・子会社不正に効果あり

監査役監査:△経営者不正には効果あり

マネジメントレビュー:〇従業員不正に効果あり

内部通報制度や不正対策トレーニング:×効果は薄い

人事対策:〇従業員不正に効果あり

★内部監査により、”見られている”との意識を持たせることが大事である!

不正対策として内部監査が必要とされる理由

①外部監査人の権限:会計監査人には反面調査権や強制調査権がない

②財務諸表監査の目的:財務諸表監査は不正の発見や摘発が目的ではない

③財務諸表監査の限界:財務諸表監査は汚職等による不正には無力である