不正は、いつの時代でも絶え間なく発生します。不正を撲滅することはできません。

一度不正が発覚したら、企業に深刻な事態をもたらす時代となっており、不正が発生しない仕組みを目指し、万が一不正が発生したら早期に発見できる仕組みを組織に定着させて行く必要があります。

内部監査は、不正の防止と発見に役立つ機能であり、今こそ内部監査の強化が求められています。

今回は、不正発見の手段としての内部監査について解説します。

※不正防止の手段としての内部監査については、下記のブログをご参照ください。

「不正防止に役立つ内部監査~不正防止対策とその効果とは?」

企業が実施する不正発見対策

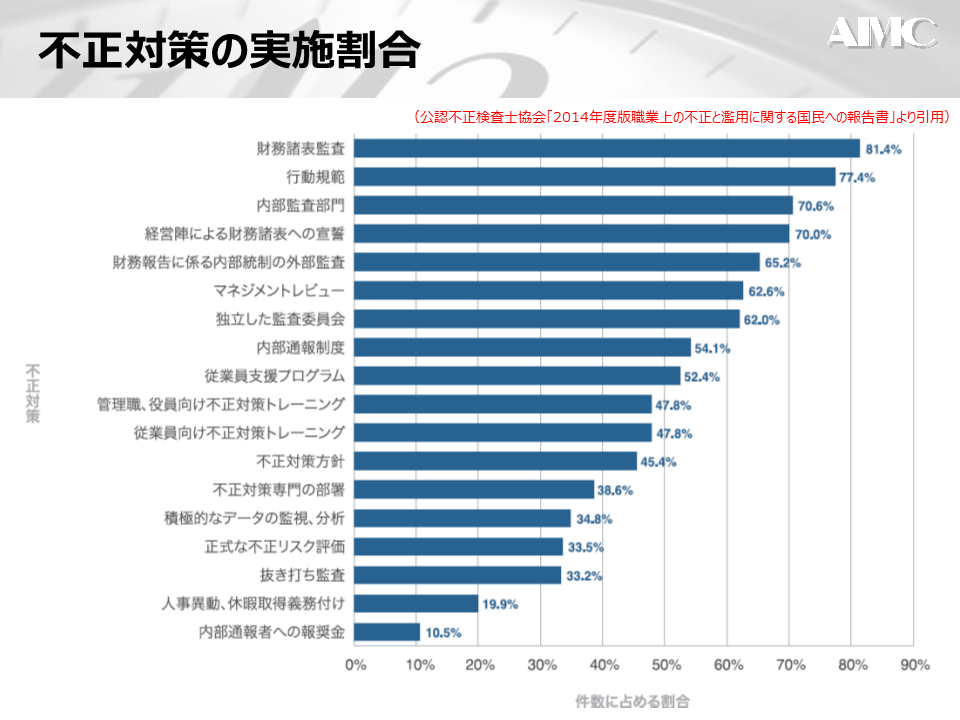

ACFEの「2014年度版職業上の不正と濫用に関する国民への報告書」によれば、従業員100名以上の企業において、不正発見の手段として企業が実施するものは、

内部通報制度、内部監査、マネジメントレビュー、財務諸表監査、内部統制監査、監査役監査、人事対策、行動規範、不正対策トレーニング

といった対策・手段があります。

そのうち実施割合が高いものが

内部通報制度……42%

内部監査……16%

マネジメントレビュー……14%

となっており、内部通報制度、内部監査、マネジメントレビューの3つだけで8割近くを占めています。

不正発見の手段として、内部監査が第2位にランキングされていることが非常に興味深い調査結果です。

※企業が実施した不正対策の調査報告については、下記のブログをご参照ください。

「監査の役割と不正対策~不正対策における外部および内部監査の位置づけ」

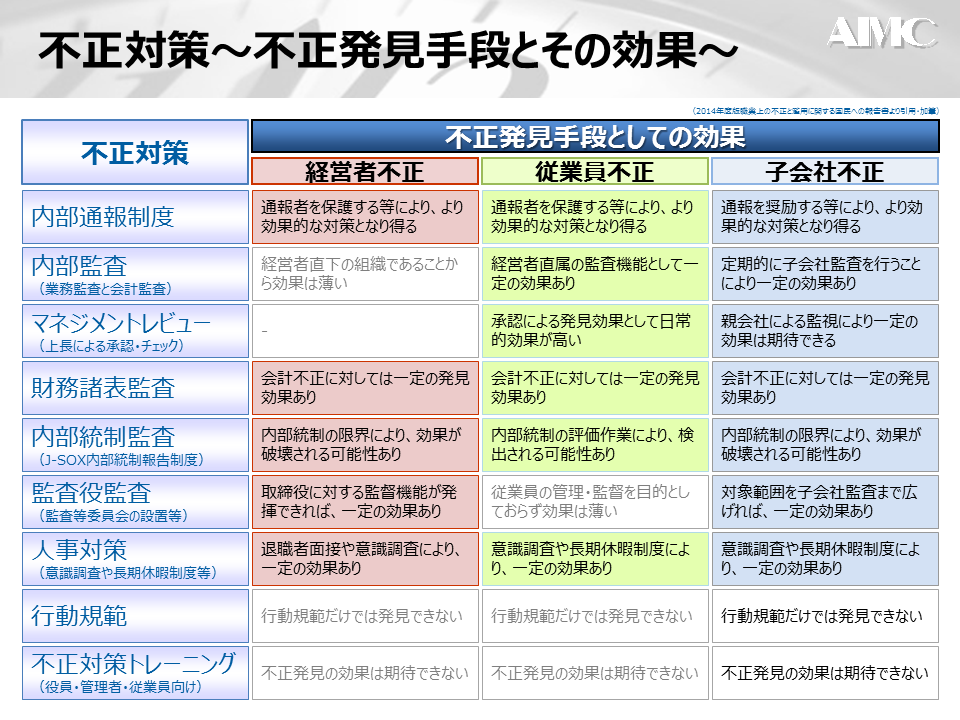

不正発見対策の効果とは?

それでは、経営者不正・従業員不正・子会社不正の観点から、不正発見の対策・手段としての効果を考えてみたいと思います。

内部通報制度

内部通報制度は、不正を発見するという観点からは、その効果は非常に高いと言えます。

企業の対策としての実施割合が42%というのも納得いく調査結果です。

ただ、この制度をより効果的に運用するためには、報復人事等から通報者をいかに保護するのかが対策の鍵となります。

内部監査

内部監査は、経営者直属の監査機能として、不正を発見する効果が期待できます。

子会社に対しても、親会社主導の監査を定期的に実施することで、子会社不正を発見する効果としても期待できます。

しかしながら、”経営者直属”であることから、経営者不正は発見できません。

マネジメントレビュー

上長による承認・チェックは、日常的な発見手段としての効果が高いと言えます。

親会社の監視頻度を高めることにより、子会社不正を発見する効果もあります。

しかしながら、経営者不正を発見する効果としては期待できません。

財務諸表監査および内部統制監査

財務諸表監査は、会計不正に対して、一定の発見効果が期待できます。

しかしながら、監査の対象が重要性が高いものに限定されるため、全ての不正が発見される訳では無く、重要性が低いものは発見されません。

内部統制監査も同様です。内部統制の評価を進める中で重要性が高い不正や不備は検出される可能性があります。

しかしながら、内部統制は経営者により破壊されることがありますので、経営者不正や子会社不正の発見効果としては限界があります。

監査役監査

監査役等は、取締役の職務執行を監督する責任があります。

監査役等が有効に機能していれば、経営者不正には有効です。

しかしながら、あくまでも取締役を対象にしており、従業員不正には無力です。

人事対策

退職者面接や意識調査を実施することにより、不正を発見する機会が得られます。

また、不正を発見する機会としては、人事異動や長期休暇制度も有効です。

特に長期休暇制度は、不正が発見されることが多いとの調査結果があります。

不正を行う者は、不正の発覚を恐れ、とにかく休みを取らないと言われています。

長期休暇制度を利用することにより、不正の発覚につながることがあります。

行動規範や不正対策トレーニング

行動規範や不正対策トレーニングは、不正防止としての効果は期待できるものの、不正を発見するという観点からは、その効果は期待できないと言えます。

不正の発見手段として、圧倒的に効果が高いのは内部通報制度ですが、内部監査やマネジメントレビュー、人事対策(意識調査や長期休暇制度等)も有効です。

内部監査は、不正発見対策としても有効な手段であると言えます。

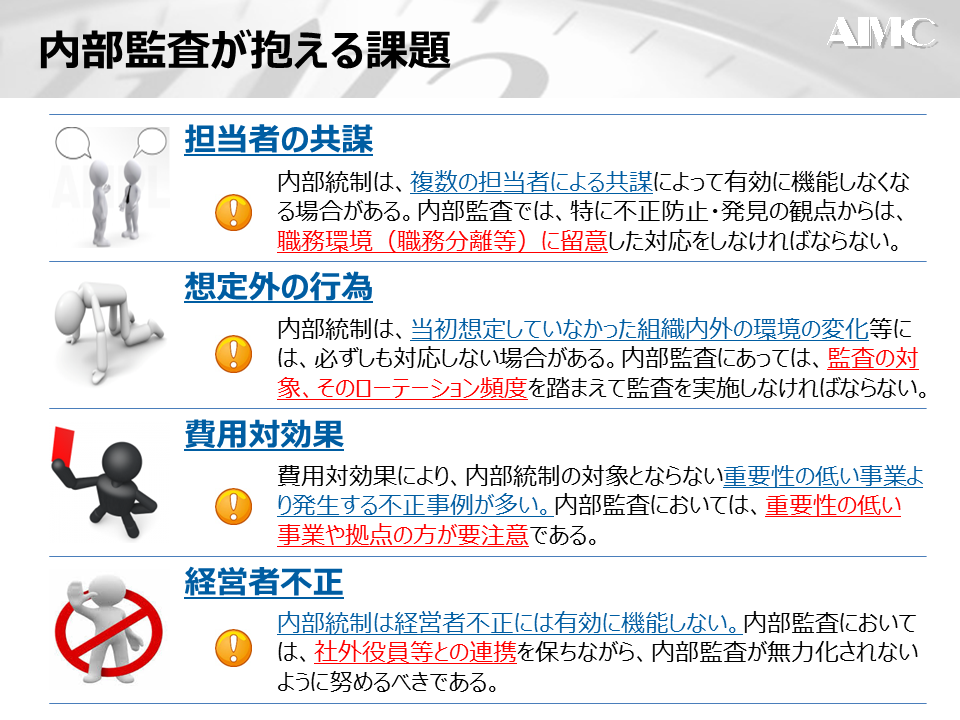

内部監査が抱える課題

内部監査は、不正の発見対策としても有効な手段ですが、内部監査には次のような課題もあり、その課題解決が強く望まれます。

担当者の共謀

内部統制は、判断の誤り、不注意、複数の担当者による共謀によって有効に機能しなくなると言われています。

このことから内部監査においては、特に不正防止・発見の観点からは、職務環境(職務分離等)に留意した対応をしなければなりません。

想定外の行為

内部統制は、当初想定していなかった組織内外の環境の変化や非定型的な取引等には、必ずしも有効に機能しない場合があります。

このため内部監査にあっては、監査の対象、監査実施のローテーション頻度を踏まえて監査(往査)を実施する必要があります。

費用対効果

費用対効果が期待できなければ、内部統制は構築されません。

しかしながら、内部統制の対象とならないような重要性の低い事業から発生する不正が多いとの事例報告があります。

内部監査においては、むしろ重要性の低い事業や拠点の方が要注意です。

経営者不正

経営者は不当な目的のために内部統制を無効にさせることができます。

内部統制は経営者不正には有効に機能しないとされています。

このことを踏まえ、内部監査においては、社外役員等との連携を保ちながら、内部監査が無力化されないように努めるべきであると言えます。

上記4つは、いわゆる「内部統制の限界」と言われているもので、その裏返しとして内部監査の課題がそこにあると言えます。

「内部統制の限界」=「内部監査の課題」です。

不正に役立つ内部監査

不正防止のためには、「見られている」という内部統制の仕組みを整備・強化するとともに、定期的に内部監査を実施することが有効な対策となります。

企業は、不正が発生しない仕組みを目指しつつ、不正が発生しても早期に発見できる仕組みを構築しなければなりません。

不正対策という観点から、もう一度内部監査を見直してみてはどうでしょうか?

「不正対策」としての有効な手段が見えてくるはずです。

まとめ

企業が実施する不正発見対策とその効果

内部通報制度:〇経営者・従業員・子会社不正に効果あり

内部監査:〇従業員・子会社不正に効果あり

マネジメントレビュー:〇従業員不正に効果あり

財務諸表監査および内部統制監査:△重要性の高い会計不正には効果あり

監査役監査:△経営者不正には効果あり

人事対策:〇従業員不正に効果あり

行動規範や不正対策トレーニング:×効果は期待できない

内部監査の課題

☑担当者の共謀:職務環境(職務分離等)に留意した対応をすべきである

☑想定外の行為:監査の対象、監査実施のローテーション頻度に留意する

☑費用対効果:重要性の低い事業や拠点の方が要注意である

☑経営者不正:社外役員等との連携を保ちながら、内部監査を実施すべきである

★「内部統制の限界」=「内部監査の課題」であり、その課題解決が重要である!